Gabriela Tapia Téllez

Universidad Autónoma de la Ciudad de México

gabriela.tapia@flacso.edu.mx

Incrementalismo presupuestal en México: Un análisis de los programas presupuestarios del PEF 2010-2015

Resumen

En este artículo se analizan los programas Presupuestarios de 43 Ramos del Presupuesto de Egresos de la Federación (PEF) en México en el periodo 2010-2015. El propósito es conocer más sobre la política pública por ramo en nuestro país vía el análisis de la inercia presupuestaria. Lo anterior se lleva a cabo mediante tres aproximaciones. 1. La identificación del número de programas nuevos que genera cada Ramo anualmente. 2. El análisis del presupuesto asignado a estos nuevos programas cada año. 3. La variación total del presupuesto por ramo año con año con base en el criterio Le Loup y Moreland (1978). Entre los aspectos a destacar, los cinco más importantes son: que los ramos más incrementales son también los que concentran la parte más importante del presupuesto en México; segundo, la inercia que se observa en el presupuesto destinado a la salud, sobre todo en el IMSS, el ISSSTE y Aportaciones a Seguridad Social; tercero, la inercia que se observa en el presupuesto de las entidades de control directo y empresas estatales; cuarto, la innovación que se observa en las áreas del presupuesto relacionadas con temas de educación, medio ambiente y territorio y; finalmente, la ausencia de un rediseño de los programas presupuestarios de los ramos vinculado con resultados de evaluación y satisfacción de los usuarios con los servicios.

Palabras clave

Incrementalismo, inercia, presupuesto, programas presupuestarios, técnicas presupuestarias, políticas públicas, evaluación, México.

Budgetary incrementalism in Mexico: An analysis

of budget programs of the Federal National Budget 2010-2015

Abstract

In this article we analyze the budget programs of 43 departments of the Federal National Budget (Presupuesto de Egresos de la Federación, PEF) in Mexico in 2010-2015. The purpose is to know more about public policy by department in our country by the analysis of budgetary inertia. The above is carried out by three approaches. 1. Identification of the number of new programs generated by each department annually. 2. Analysis of the budget allocated to these new programs each year. 3. The total budget change per year by year based on the Le Loup and Moreland criteria (1978). Among the aspects to be highlighted, the five most important are: The most incremental departments are also those that concentrate the most important part of the budget in Mexico; secondly, the inertia observed in the health budget, especially in the IMSS, ISSSTE and Contributions to Social Security; third, the inertia observed in the budget of direct control entities and state enterprises; fourth, the innovation observed in the budget areas related to education, environment and territory; and finally, the absence of a redesign of the budget programs of the departments linked to results of evaluation and satisfaction of the users with the services.

Keywords

Incrementalism, inertia, budget, budget programs, budgeting techniques, public policies, evaluation, Mexico.

Introducción

El presupuesto de un país es reflejo de la política pública en muchos sentidos. Por un lado, pone de manifiesto la importancia que se otorga a distintos problemas públicos, lo cual puede observarse mediante los incrementos o disminuciones presupuestales que se otorga a cada uno de los problemas vía programas. Refleja también, la conexión entre las diversas etapas del ciclo de las políticas públicas, observable mediante el vínculo que existe por ejemplo entre las evaluaciones de desempeño, satisfacción o impacto de los distintos programas y la asignación presupuestal del siguiente periodo. Permite a su vez, mediante comparaciones entre políticas por países, establecer una referencia por tema, mediante el análisis del porcentaje del gasto que se destina a determinados problemas públicos y sus resultados. Por ejemplo, el porcentaje del gasto por país cuyo objetivo es disminuir la pobreza, mejorar la calidad de la educación o prevenir embarazos en la adolescencia. El análisis del presupuesto a su vez, permite observar qué porcentaje del gasto se destina a gasto corriente y administrativo y qué porcentaje se destina directamente a la provisión de bienes y servicios cuyo objetivo específico es la resolución de determinados problemas públicos. Finalmente, aunque no únicamente, el Presupuesto de un país también refleja qué tan inercial es la toma de decisiones de los gobiernos y por tanto, ofrece indicios sobre el diseño de sus políticas.

En este artículo, se profundiza en el tema de la inercia de la asignación presupuestal en México, con el objetivo de conocer más sobre la política pública en nuestro país. Para ello, se analiza el presupuesto pagado1 a los programas de 43 Ramos del Presupuesto de Egresos de la Federación (PEF) en México en el periodo 2010-2015 vía tres metodologías. La primera, la identificación del número de programas nuevos que genera cada Ramo anualmente. El objetivo de esta primera parte es conocer qué tanta innovación se observa en cada uno de ellos. La segunda, el análisis del presupuesto asignado a estos nuevos programas cada año por ramo. El objetivo de esta segunda aproximación es observar qué porcentaje del presupuesto se destina cada año a programas nuevos y qué porcentaje permanece estático. La tercera, analiza la variación total del presupuesto por ramo año con año bajo el siguiente parámetro (Le Loup y Moreland 1978): una variación menor al 10% implica incrementalismo presupuestal, mientras que variaciones mayores a este número se califican como no incrementales2.

El análisis vía estas tres aproximaciones tiene varios objetivos. Por un lado, como se mencionó, identificar qué tan inercial es la presupuestación en México por Ramo. Por otro lado, sistematizar la observación del «incrementalismo como resultado» en el presupuesto en México de manera que sea posible anualmente la generación de información que permita realizar comparativos tanto en México por Ramos, como contra otros países por temas. A su vez, y sumamente importante, comenzar a vincular la información generada sobre asignación presupuestal anual con los temas de evaluación de impacto de los programas y diseño de políticas públicas, de manera que se tengan más indicios sobre los factores que inciden en la toma de decisiones en nuestro país. Esta información resulta nodal en materia de política pública en México ya que permite comenzar a generar explicaciones en torno a la resolución o no de los problemas públicos en el país vinculados con la información que se utiliza como insumo para la toma de decisiones.

Incrementalismo presupuestal y política pública

El incrementalismo presupuestal como concepto tiene sus antecedentes teóricos en el análisis para el diseño de política pública. En esta etapa del ciclo, existen dos corrientes principales y radicalmente contrastantes de análisis: el racionalismo y el incrementalismo (Aguilar 1992). El primero de ellos, el paradigma dominante en la literatura de toma de decisiones, surge de los escritos de Lasswell en el periodo de la posguerra, y el segundo, propuesta de Lindblom, y reacción al racionalismo, es de acuerdo al autor el tipo de análisis más utilizado por los hacedores de política.

El análisis racional se caracteriza por incorporar explícitamente el modelo de decisión racional o de solución racional de problemas, cuyos pasos son: determinar el objetivo a lograr y ordenar las preferencias, indicar los opciones de acción que por lo medios que incorporan y el cálculo de sus consecuencias se consideran idóneas para efectuar el estado de cosas-objetivo de la acción, comparar las acciones en términos de eficiencia técnica y económica, elección y puesta en práctica programada de la alternativa eficiente u óptima, evaluación de resultados, aprendizaje reiterativo según los resultados (Aguilar 1992: 45). Un diseño de presupuesto estrictamente racional y técnico, sería un presupuesto en el que la asignación anual a los programas considerara además de muchos otros aspectos, los resultados de los distintos tipos de evaluación llevadas a cabo a los programas que lo componen. A evaluaciones positivas, no se esperarían cambios a los bienes y servicios entregados y por tanto tampoco modificaciones importantes en las asignaciones presupuestales. En este tipo de situación, los programas tal cual están diseñados, estarían solucionando los problemas públicos identificados vía los productos entregados. A evaluaciones negativas sin embargo, se esperaría observar cambios en los programas presupuestales acordes con los resultados de las distintas evaluaciones y probablemente por tanto cambios en los bienes y servicios y en la asignación presupuestal.

Sin embargo, en México como en muchos otros países, no son los resultados de las evaluaciones los que intervienen en los rediseños de los programas y en la asignación. Existen por Ley objetivos estratégicos establecidos en el Plan Nacional de Desarrollo a los cuales el presupuesto debe ceñirse. Existen también cambios al momento de operar los recursos por las distintas dependencias que pueden variar en ocasiones hasta el 2% entre lo aprobado y lo pagado. Existen situaciones macroeconómicas como la inflación y el tipo cambiario que inciden signficativamente en el presupuesto. A su vez, los aspectos políticos también pesan en la distribución de los recursos y no es menor el papel que juega el Órgano Legislativo en la aprobación del mismo. Por ello, las decisiones presupuestales en México difícilmente se acercan a la racionalidad en el sentido en que la pensaba Lasswell.

En otros países sucede lo mismo. En los países miembros de la OCDE, «aunque existen abundantes esquemas de presupuesto basado en resultados, generalmente son flexibles y no están vinculados con la asignación de recursos… cuando las metas de desempeño no se cumplen, generalmente no hay consecuencias» (OCDE 2014: 76). México de hecho, es uno de los países más avanzados en América Latina y el Caribe e incluso de la OCDE en materia de evaluación de programas sociales gracias a la consolidación de instituciones como el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Sin embargo, la vinculación de los resultados de estos programas para el rediseño de los mismos no es común, sobre todo en materia de resultados de impacto.

En América Latina y el Caribe en general, a pesar de que se ha fortalecido el enfoque en el logro de resultados en el ciclo de gestión de las políticas públicas, aún es necesario establecer procedimientos para incorporar información sobre el desempeño en el proceso presupuestario. Específicamente, establecer procedimientos para usar la información sobre el desempeño que producen los sistemas de seguimiento y evaluación (Kaufmann, Sanginés y Moreno eds 2015: xxxii). En el caso de México, como mencionamos, los programas y los proyectos forman parte de objetivos sectoriales más amplios establecidos en el Plan Nacional de Desarrollo (PND) que hace necesario garantizar la existencia de evidencias en cuanto a la relación causal entre productos, resultados y metas del plan (Sanz Mulas 2015: 42). Es decir, no sólo es necesario evaluar cada proyecto y cada programa, sino vincular los resultados de esas evaluaciones con el cumplimiento de los objetivos del PND. La definición de los productos por tanto, es una condición necesaria para que se pueda producir la articulación con los resultados. Para ello, es preciso tener evidencia de causalidad entre el consumo de los bienes y servicios y los resultados que permitan garantizar la articulación causal con evidencias rigurosas entre los diversos niveles del Plan. Sin embargo, lo anterior resulta complejo por la separación del análisis de las inversiones y su evaluación al margen del programa presupuestario (cuando es un factor que forma parte de la función de producción al igual que los otros) (Sanz Mulas 2015: 42).

Contrario al esquema de análisis racional tenemos la reacción de Charles Lindblom (1959, 1963, 1979), quien amplía la tesis de racionalidad limitada de Simon y la de ingeniería social gradual de Popper al afirmar que el modelo racional no describe la decisión y el comportamiento efectivo de los gobernantes de carne y hueso. De acuerdo a este autor, las decisiones siguen más bien, la regla pragmática de «salir del atolladero, del lío»… y dos son los rasgos importantes del procedimiento: «el primero, consiste en reducir el universo de las opciones de política a ponderar, limitando las comparaciones sólo al conjunto de las políticas que difieren muy poco de las políticas que se llevarán actualmente a cabo… y el segundo, estudiar sólo los aspectos en que la opción propuesta y sus consecuencias difieren del statu quo» (Aguilar 1992: 48). En este sentido, es importante tener en cuenta que la propuesta de Lindblom refiere al análisis de toma de decisiones en general y no específicamente al tema presupuestal.

La incorporación del incrementalismo a la teoría sobre presupuesto es obra de Wyldavsky (1964, 1975) y Fenno. Después de su publicación, la literatura sobre incrementalismo comenzó a multiplicarse hasta llegar a innumerables definiciones sobre el concepto que pueden ser clasificadas actualmente en dos: el incrementalismo como proceso (Bendor 1995, Dahl y Lindblom 1953, Patashnik 1999) y el incrementalismo como resultado (Lindblom 1979, Tucker 1982 y Berry 1990). (Anderson y Harbridge 2010: 4). En el caso de esta investigación nos centramos en el incrementalismo como resultado, ya que no contamos con información para conocer la manera en la que se tomó la decisión presupuestal, pero sí tenemos los resultados finales de esas decisiones: los presupuestos pagados a los distintos programas presupuestales en México en los últimos cinco años.

De acuerdo a Wyldavsky (1964) el incrementalismo es un proceso en el que las bases presupuestales (gastos previos) son aceptadas, y la toma de decisiones se concentra en el cambio desde la base (Berry 1990: 171). Algunos autores han conceptualizado este tipo de toma de decisiones presupuestales como incrementalismo «descriptivo». Este tipo de incrementalismo caracteriza una situación en la que cambios en las asignaciones de un año contra el siguiente han sido pequeños respecto a asignaciones previas (Berry 1990: 171). Los modelos de presupuestación incremental se distinguen de los no incrementales por lo siguiente: los modelos de presupuestación incremental emplean decisiones presupuestarias pasadas como variables independientes, mientras que los modelos de presupuestación que no lo son, no emplean estas decisiones presupuestarias pasadas como variable independiente (Tucker 1982: 327).

En este sentido, un presupuesto con características incrementales es un presupuestal muy similar año con año, con pequeñas modificaciones respecto al presupuesto anterior y en el que elementos de racionalidad tales como la incorporación de resultados de evaluación como parte de su rediseño no son significativas.

Para Tucker (1982) los modelos de incrementalismo toman la siguiente forma:

Y = b X + e

Y representa la decisión presupuestal actual, X la decisión presupuestal previa, b es un parámetro expresado como porcentaje y e es un término de error. El término b X es la regla de decisión incremental por ejemplo 90% de la asignación del año anterior, y es constante durante un periodo de tiempo designado. Con base en lo anterior es que la tercera parte del análisis contempla presupuestos cuyas modificaciones son menores a 10% año con año como inerciales o incrementales y presupuestos cuyas modificaciones son mayores a 10% como no incrementales. Profundizaremos en esto más adelante.

Para Wyldavsky (1992), la inercia o no del presupuesto dice mucho sobre el proceso de decisión. Decisiones incrementales reflejan consenso, mientras que cambios grandes lo obstaculizan (Anderson y Harbridge 2010: 1). Es importante aclarar que el consenso se logra más sobre la base de evitar problemas políticos, que sobre la solución de problemas públicos. Como resultado, es común observar asignaciones presupuestales «tradicionales».

Aunque no exento de críticos, de acuerdo a Robinson (2003) la contribución de Wyldavsky y Fenno en materia presupuestal se debe por un lado a una metodología para medir las decisiones vía regresiones lineares3 y por otro lado, a la introducción de dos argumentos a favor del incrementalismo sumamente relevantes en materia de presupuestación pública: i: la necesidad de mantener el conflicto político en niveles tolerables y ii: la burocracia institucional del proceso presupuestario (Caamaño y Lago 2001: 8). Y es que la toma de decisiones en materia de presupuesto no tiene solamente un componente técnico sino también componentes institucionales, macroeconómicos y políticos que pesan mucho al momento de la asignación.

De hecho, si se analiza el resultado de las decisiones de asignación alrededor del mundo encontramos que en la práctica la mayoría de los países no presupuestan para el logro de resultados, sino que lo hacen de manera incrementalista tomando como referencia los presupuestos pasados y definiendo aumentos o reducciones para el nuevo ciclo fiscal (Marcel, Guzmán y Sanginés 2013: xvi). Esto a pesar de los avances que ha habido en temas como el Presupuesto Basado en Resultados en la experiencia internacional y los avances sobre el tema en México. La complejidad del Presupuesto Basado en Resultados tiene que ver con la necesidad de incorporar información acerca de los resultados en el proceso de toma de decisiones sobre la asignación de los recursos, evitando que esta se realice mediante los mecanismos tradicionales, que no toman en cuenta la efectividad y la eficiencia del gasto público. Sin embargo, incorporar la información sobre los productos y los efectos en el proceso de asignación de recursos es un reto particularmente difícil en América Latina y el Caribe, ya que la mayoría de los sistemas presupuestarios solo consideran los datos relacionados con la ejecución financiera y los insumos empleados (García y García 2015: 13).

El hecho de que la presupuestación sea incremental en la mayoría de los países no es coincidencia, es sumamente atractivo por diversas razones: «es sin duda más fácil y conocido, encaja bien con rutinas administrativas y políticas largamente establecidas, y resuelve una multiplicidad de problemas operativos, económicos y políticos. Presupuestar de manera incremental es lo que los funcionarios encargados del presupuesto y los parlamentarios de las comisiones de presupuesto de todo el mundo saben hacer; esto también acomoda a las autoridades económicas cuando necesitan hacer ajustes fiscales sin revelar sus consecuencias sobre los programas públicos. La presupuestación incrementalista permite lograr acuerdos políticos en plazos estrechos, a partir de evitar cambios sustantivos» (Marcel, Guzmán y Sanginés 2013: xvi). A pesar de estas ventajas, existen autores que sostienen que cuando se trata de resolver problemas públicos, el incrementalismo presupuestal puede llegar a ser peligroso, sobre todo si los programas inerciales no están resolviendo los problemas públicos. Fue precisamente este argumento, uno de los más importantes que utilizó Drör (1964) en contra de Lindblom en los sesenta, cuando propuso el incrementalismo como una técnica de análisis para el diseño de políticas4. Actualmente, con las constantes crisis económicas la asignación de recursos debería ser aún más cuidadosa.

Aunque existe numerosa evidencia sobre el tema de incrementalismo presupuestal en otros países, en México no existen publicaciones sobre el tema y no conocemos a profundidad realmente qué tan inercial es el presupuesto. En otros países por el contrario este tema ha sido ampliamente estudiado y documentado. En Estados Unidos por ejemplo, la evidencia muestra que una vez que los programas se crean, la tendencia es financiarlos eternamente, incluso cuando han logrado su propósito original, cuando ya no son prioritarios o cuando no están generando verdaderos resultados. Al grado, de que gran parte del gobierno estadounidense refleja las condiciones y prioridades de la década de los cuarenta a los setenta (Lewis y Bartley 2012: 1). Sobre este tema existe amplia evidencia de incrementalismo en el proceso presupuestario en el Congreso, en legislaturas estatales, en organizaciones gubernamentales internacionales y en gasto educativo en Texas (Anderson y Harbridge 2010:5).

Un análisis del presupuesto de 1997 a 2009 en España por ejemplo muestra que las prácticas más incrementales se encuentran en el área de salud, defensa, agricultura, pesca y alimentación. Por su parte, las áreas menos incrementales de estos años se ubican en temas como investigación civil, administración de la seguridad social y administración, que son las áreas que se desvían de la tendencia «incrementalista» (Caamaño y Lago 2001: 26-27). En otros países, incluso, hay estudios que muestran (Jones et al 1997) que el incrementalismo ha incrementado con el tiempo, sobre todo después de la Segunda Guerra Mundial (Anderson y Harbridge 2010: 14).

En América Central y el Caribe, la mayor parte de los programas presupuestarios obedecen a la producción de bienes y servicios que tienen vocación de permanencia y que crecientemente obedecen a dar cumplimiento a derechos ciudadanos. En tanto en cuanto los países de la región van aproximándose al estatus de países de renta media, esa vocación de permanencia de los programas presupuestarios se va incrementando. Por esta razón, la racionalidad de la inversión debe ir ligada a la sostenibilidad de la producción a la que sirve y está necesariamente vinculada al gasto corriente que va a generarse de manera prácticamente permanente (Sanz Mulas 2015: 30). En México, sin embargo, no existe evidencia que permita hacer afirmaciones de este tipo porque no hay estudios a profundidad sobre el tema.

Contar con esta información sin embargo, es muy importante por diversas razones. Si se vincula con información sobre evaluación por ejemplo, permite observar relaciones y tendencias entre ambas variables (resultados de evaluación y asignación presupuestal), y sugerir modificaciones al presupuesto con base en estos resultados. En otras palabras, permite rediseñar las políticas públicas para incidir directamente sobre la solución de los problemas públicos y por esta vía contribuir al cumplimiento de los objetivos establecidos en el Plan Nacional de Desarrollo. Permite a su vez, realizar comparativos anuales y contra otros países sobre resolución de problemas públicos y asignación presupuestal. Sobre esto último punto incluso es posible visualizar la importancia que se está otorgando a la resolución de determinados problemas públicos vía la asignación.

Con este vacío en mente y buscando generar información comparada sobre el tema, en la tercera parte del análisis, se utiliza como referencia para su medición la línea establecida por Le Loup y Moreland 1978. Estos autores estudian la frecuencia de distribución del porcentaje de cambio del presupuesto de 36 departamentos de Agricultura entre 1946 y 1971 contra el año anterior. De acuerdo a estos autores, cuando el cambio en el presupuesto año con año es mayor al 10% se califica como «No incremental», mientras que cuando la variación es menor, se califica como «Incremental» (Berry 1990: 184). Es importante aclarar que el estudio de Le Loup y Moreland es el más cercano a una definición sólida para medir el incrementalismo y el más utilizado para su medición (Anderson y Harbridge 2010: p. 5)5 Sin embargo, es importante también mencionar que existen autores que ubican la línea de «incrementalismo» en porcentajes muy distintos que oscilan entre un 1% Tohamy, Aranson y Dezhbakhsh 1999: 21) hasta un 30%, por lo que muchas veces los resultados de las investigaciones no son comparables. Debido a estas variaciones, en el caso de esta investigación decidió utilizarse el parámetro y la definición más aceptada y utilizada sobre el incrementalismo. De manera que los resultados de esta investigación puedan ser comparados también con muchos de los resultados obtenidos en otros países que lo miden, como mencionamos, frecuentemente con este parámetro.

El Presupuesto de Egresos de la Federación en México y los programas presupuestarios

En México, el Presupuesto de Egresos de la Federación se compone de programas y proyectos con enfoque de resultados e impactos alineados con el Plan Nacional de Desarrollo (PND). Se conoce como Estructura Programática (art. 2, fracción XXII, Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH)), al conjunto de categorías y elementos programáticos que definen las acciones que efectúan los ejecutores de gasto para alcanzar sus objetivos y metas de acuerdo con las políticas definidas en el PND y en los programas y presupuestos. La estructura programática ordena y clasifica las acciones de los ejecutores de gasto (los distintos Ramos) para delimitar la aplicación del gasto y permite conocer el rendimiento esperado de la utilización de los recursos públicos.

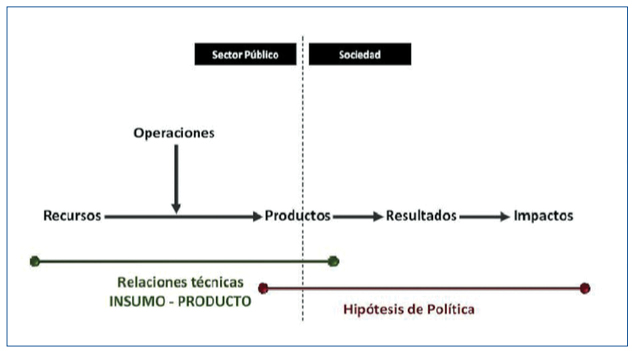

En la siguiente gráfica de Anibal Sotelo, se recoge sintéticamente la cadena de valor público de un Presupuesto por Programas con enfoque de Resultados en un Marco de Planificación (Rodríguez et al 2015: 9), que es justamente el que se tiene en México.

Gráfica 1. Cadena de Valor Público en un Marco de Presupuesto por Programas

con enfoque de Resultados en un Marco de Planificación

Fuente: Rodríguez et al. 2015: 9

Como se puede observar, la primera parte de la cadena recoge la fase de producción pública, que es la que se plasma en los programas presupuestarios. En estos tenemos unos medios con carácter limitativo que se asocian con los productos (bienes y servicios públicos) que se pretenden obtener. Esa relación insumo producto es una relación técnica que obedece a una función de producción (operaciones que se plasman en actividades y proyectos) a través de la cual se obtienen dichos productos. Esta característica es muy relevante puesto que permite objetivar y aplicar metodologías específicas de evaluación para conocer si los medios adjudicados al programa son los que se corresponden con los criterios de eficacia y eficiencia (Rodríguez et al 2015: 9).

La segunda parte se refiere a la razón por la que se decide producir esos bienes y servicios, esto es, para qué queremos que los ciudadanos dispongan de esos bienes y servicios para su consumo sin una contraprestación en cada transacción como es en el caso de la producción privada. La producción adquiere su valor cuando provoca los resultados para los cuales fue concebida. En esta parte, la relación no es técnica sino que está basada en unas hipótesis de política que si se adecúan a la realidad nos permitirán lograr los impactos que pretendemos y si no se adecuan no lograremos el impacto deseado. Las metodologías para conocer esta adecuación (evaluación de resultados e impactos) son diferentes a las anteriores. Esta distinción es muy relevante, puesto que separa dos aspectos que hay que diferenciar claramente en el proceso de asignación presupuestaria, seguimiento y evaluación y que tiene una gran importancia a la hora de definir los programas según exista o no planificación en el país (Rodriguez et al 2015: 9). Aunque la evaluación es una práctica muy poco desarrollada en América Latina y el Caribe, México es líder en esta materia para programas sociales. Sin embargo, al igual que en el resto de la región en pocos casos la información que producen las evaluaciones se utiliza como base para la toma de decisiones presupuestarias, programáticas y de planificación (Feinstein y García 2015: 237).

El origen del actual sistema presupuestario por programas en México se remonta a 1976, año en el que para apoyar la planeación nacional, se definieron funciones y sub funciones gubernamentales que se alineaban con la misión de las dependencias y entidades y para las que se diseñaban programas a los que se fijaban metas y costos. En el año de 1996 se dio un cambio de enfoque que buscó la adopción de un presupuesto orientado a resultados a partir de la incorporación en el proceso presupuestario de un conjunto de técnicas modernas de gestión: planeación estratégica, orientación al cliente, indicadores de desempeño y administración por objetivos. Como parte de este enfoque, se implementaron modificaciones sustanciales en las clasificaciones presupuestarias, a fin de vincular el proceso presupuestario con la eficiencia, efectividad y calidad en la prestación de los bienes y servicios públicos, generando la NEP, que buscaba un mayor énfasis en la presentación funcional programática del presupuesto, así como lograr mejoras en la medición del desempeño (SHyCP 2015).

A partir de 2003, inició un proceso de sistematización y modernización del proceso presupuestario, el cual buscaba la adopción de un nuevo sistema informático en línea, que abarcara de manera integral las etapas del ciclo presupuestario, así como la reducción y simplificación de trámites administrativos. Adicionalmente, con el fin de fortalecer la contribución de la Estructura Programática como plataforma para las actividades de asignación, seguimiento, control y evaluación del gasto público federal, se realizaron esfuerzos orientados al fortalecimiento de las categorías programáticas, así como del proceso de selección de metas e indicadores (SHyCP 2015).

Finalmente, a partir de la publicación de la Ley Federal de Presupuesto y Responsabilidad Hacendaria en el año de 2006, se fortalecen las bases para el funcionamiento del Sistema de Evaluación del Desempeño y la adopción del enfoque de Presupuesto Basado en Resultados (PbR), ya que se incorporan a nivel de ley principios específicos que rigen la planeación, programación y evaluación del gasto público federal. Para la correcta adopción del Presupuesto Basado en Resultados y del Sistema de Evaluación del Desempeño, se buscó la adopción de mejoras cualitativas en la Estructura Programática, destacando a partir del ejercicio fiscal 2008 la incorporación del Programa presupuestario (Pp), como la categoría programática, que permite agrupar las asignaciones presupuestarias en conjuntos de acciones homogéneas y vincularlas al logro de resultados, a través de los objetivos y metas definidos con base en la Matriz de Indicadores para Resultados (MIR). Con lo anterior, se buscó articular las etapas del proceso presupuestario a partir de los Pp, centrando el análisis y las decisiones prevalecientes en las etapas de proceso presupuestario en esta categoría de la Estructura Programática (SHyCP 2015).

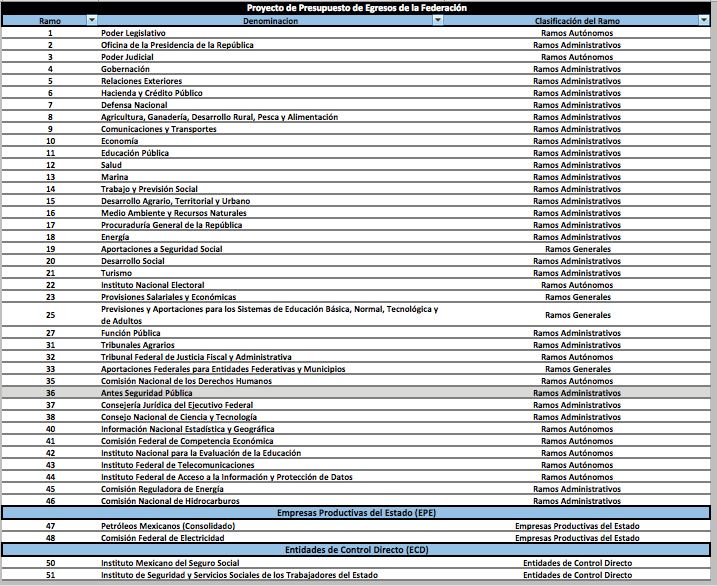

Los programas presupuestarios están clasificados por ramos y cada ramo está conformado por programas. Se conoce como Ramo al elemento que identifica y clasifica el gasto público federal por entidades administrativas del Poder Ejecutivo (Secretarías, Departamentos de Estado, Presidencia de la República, Procuraduría General de la República), Poder Legislativo, Judicial, Ramos Generales de Gastos, Empresas Productivas del Estado, Organismos Autónomos y Entidades de Control Directo. Como hemos mencionado, en el caso de esta investigación nos concentramos en 43 de ellos, paticularmente, aquellos que contienen programas con objetivos específicos establecidos en reglas de operación y que pueden ser analizados debido a que cuentan con matrices de indicadores que permiten su monitoreo y evaluación6.

Como se puede observar en la siguiente tabla, en el Presupuesto de Egresos de la Federación existen ramos administrativos, que engloban las Secretarías, ramos generales como el Instituto Nacional Electoral (INE), ramos autónomos como el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI), empresas productivas del estado como Petróleos Mexicanos (PEMEX) y Comisión Federal de Electricidad (CFE ) y entidades de control directo como el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

Tabla 1

Fuente: SHYCP 2016.

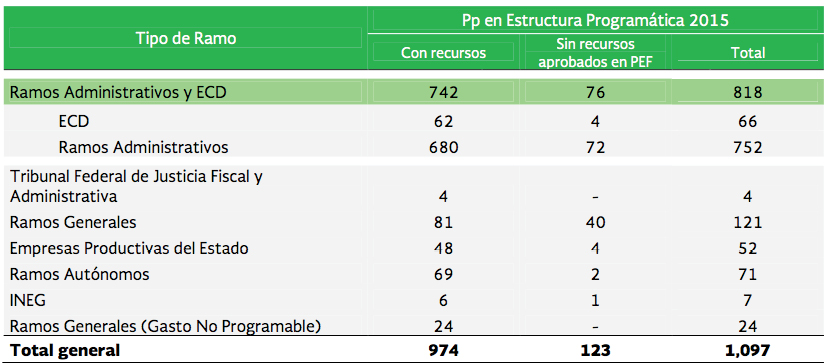

El Presupuesto se divide a su vez en aprobado, ejercido y pagado. Se considera gasto aprobado, el que refleja las asignaciones presupuestarias anuales comprometidas en el Presupuesto de Egresos. Se considera gasto ejercido al momento contable que refleja la emisión de una cuenta por liquidar certificada o documento equivalente debidamente aprobado por autoridad competente. El gasto pagado es el momento contable que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago (CONAC 2013). En el caso de esta investigación, se utilizó la información emitida por SHyCP respecto a programas presupuestarios pagados por diversas razones. En primer lugar, porque el análisis se centra en el «incrementalismo como resultado», no como «proceso». Por ello, era necesario tomar en cuenta números finales del presupuesto. En ocasiones, la variación entre entre el presupuesto aprobado y el presupuesto pagado llega a ser hasta del 2%. En segundo lugar, y en relación también con el análisis del «incrementalismo como resultado» se estudió el presupuesto pagado por las variaciones que se observan entre programas presupuestarios aprobados en el PEF y programas presupuestarios pagados. Por ejemplo, “en el ejercicio fiscal 2015 la Estructura Programática considera 974 Programas presupuestarios con asignación de recursos fiscales y propios; sin embargo, al considerar los Programas presupuestarios de la Estructura Programática que no cuentan con recursos aprobados en el PEF, el número de Programas presupuestarios se incrementa a 1.097” (SHyCP 2015: 20). Es decir, existen diferencias importantes tanto en número de programas presupuestarios como entre presupuesto aprobado y pagado que no quisieron dejarse de lado debido al tipo de análisis seleccionado.

En la siguiente tabla se observan las diferencias 2015 entre programas presupuestarios con recursos aprobados en el PEF versus programas presupuestarios que recibieron recursos sin estar aprobados en el PEF.

Tabla 2. Estructura Programática en 2015

Fuente: SHyCP 2015: 20

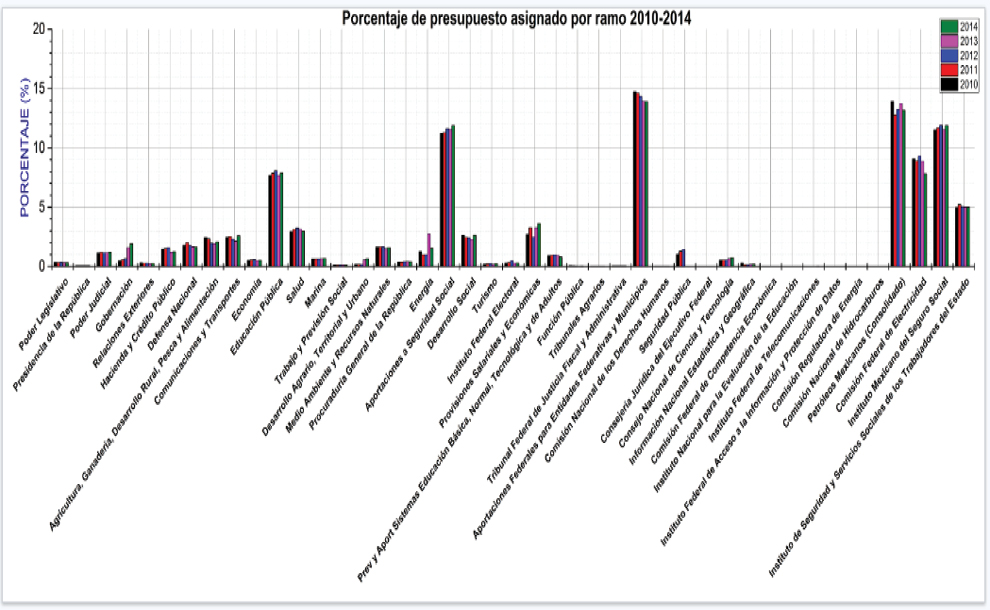

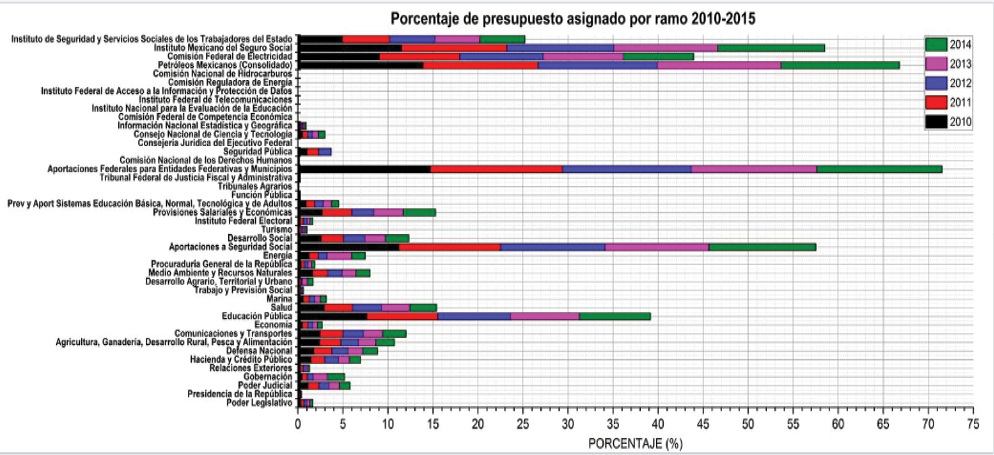

En la siguiente gráfica se muestra la distribución porcentual del presupuesto pagado entre 2010 y 2014. Como se puede observar, los Ramos que concentran la mayor parte del presupuesto pagado en México son el ISSSTE, el IMSS, CFE, Petróleos Mexicanos, el Ramo de Aportaciones Federales para Entidades Federativas, el de Aportaciones a Seguridad Social y la SEP. El presupuesto de estos seis Ramos no ha variado mucho en estos cinco años.

Gráfica 2

Fuente: elaboración propia con base en información SHyCP 2016

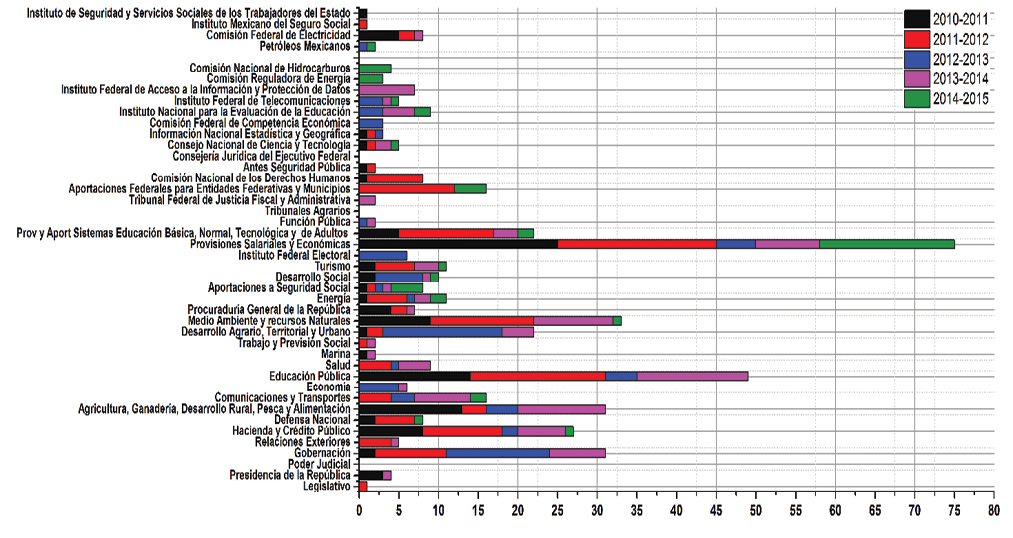

En la siguiente gráfica podemos observar claramente que el Ramo de Aportaciones Federales para entidades federativas y municipios es el ramo que concentra el mayor porcentaje del presupuesto en los últimos cinco años, seguido muy cerca por Petróleos Mexicanos, el Ramo de Aportaciones a Seguridad Social y el IMSS. También es muy alto el presupuesto que se paga a la Secretaría de Educación Pública, a la Comisión Federal de Electricidad y al ISSSTE.

Gráfica 3

Fuente: elaboración propia con base en información SHyCP 2016

En la tabla 3, tenemos un primer indicio sobre la inercia del presupuesto en México con la información que proporciona el número de programas por Ramo por año desde el 2010 a la fecha. Como se puede observar, por lo menos en número, no existen grandes variaciones. Incluso, existen Secretarías y Órganos, que tienen el mismo número de programas desde el 2010 tales como el Órgano Legislativo, el Órgano Judicial, el Ramo 31 correspondiente a Tribunales Agrarios y el Ramo 37 de la Consejería Jurídica del Ejecutivo Federal. Es importante dejar claro, que la inercia no necesariamente es negativa (Drör 1964), cuando los resultados de los programas son positivos. Sin embargo, y por lo mismo, es necesario siempre tener presente la relación entre variables de resultados de evaluaciones e inercia, de manera que esta última se observe sólo cuando los objetivos de las políticas están siendo alcanzados.

A su vez, se observan Ramos que solamente han variado uno o dos programas en los últimos cinco años, como el Ramo 12 correspondiente a la Secretaría de Salud, el Ramo 13, de la Secretaría de de Marina, el Ramo 14, de la Secretaría de Trabajo y Previsión Social, el Ramo 19 de Aportaciones a la Seguridad Social, el Ramo 22 del Instituto Federal Electoral, el Ramo 27 correspondiente a Función Pública, el Ramo 32 del Tribunal Federal de Justicia Fiscal y Administrativa, el Ramo 38 del Consejo Nacional de Ciencia y Tecnología, el Ramo 40 del Instituto Nacional de Estadística y Geografía, el Ramo 47 correspondiente a Petróleos Mexicanos, el Ramo 50 del Instituto Mexicano del Seguro Social y el Ramo 51 del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. Es decir, de los 43 Ramos que se analizaron del Presupuesto de Egresos de la Federación, 16 de ellos (37%) prácticamente no han tenido variaciones en los últimos cinco años. Cabe resaltar sobre éstos, que existen ramos que difícilmente pueden modificar su estructura de gasto, ya que una parte importante de ella está comprometida a pago de pensiones y gasto corriente, como es el caso del IMSS el ISSSTE y el Ramo de Aportaciones a la Seguridad Social.

Tabla 3. Número de Programas Presupuestarios 2010-2015 (pagado)

|

Ramo |

Nombre del Ramo |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

Legislativo |

4 |

4 |

4 |

4 |

4 |

4 |

|

2 |

Presidencia de la República |

4 |

7 |

7 |

7 |

8 |

6 |

|

3 |

Poder Judicial |

1 |

1 |

1 |

1 |

1 |

1 |

|

4 |

Gobernación |

28 |

30 |

39 |

48 |

49 |

47 |

|

5 |

Relaciones Exteriores |

20 |

20 |

23 |

19 |

17 |

18 |

|

6 |

Hacienda y Crédito Público |

66 |

72 |

76 |

69 |

56 |

50 |

|

7 |

Defensa Nacional |

17 |

19 |

20 |

20 |

19 |

20 |

|

8 |

Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación |

36 |

39 |

38 |

39 |

39 |

36 |

|

9 |

Comunicaciones y Transportes |

47 |

46 |

50 |

48 |

45 |

40 |

|

10 |

Economía |

48 |

44 |

42 |

40 |

34 |

31 |

|

11 |

Educación Pública |

153 |

145 |

120 |

111 |

60 |

59 |

|

12 |

Salud |

34 |

33 |

34 |

34 |

37 |

36 |

|

13 |

Marina |

13 |

14 |

14 |

14 |

15 |

15 |

|

14 |

Trabajo y Previsión Social |

19 |

18 |

19 |

18 |

18 |

17 |

|

15 |

Desarrollo Agrario, Territorial y Urbano |

18 |

19 |

19 |

32 |

33 |

31 |

|

16 |

Medio Ambiente y recursos Naturales |

83 |

69 |

74 |

68 |

75 |

74 |

|

17 |

Procuraduría General de la República |

10 |

13 |

15 |

14 |

14 |

15 |

|

18 |

Energía |

25 |

23 |

26 |

27 |

27 |

22 |

|

19 |

Aportaciones a Seguridad Social |

22 |

21 |

21 |

21 |

22 |

21 |

|

20 |

Desarrollo Social |

34 |

36 |

36 |

31 |

29 |

31 |

|

21 |

Turismo |

16 |

18 |

22 |

17 |

18 |

19 |

|

22 |

Instituto Federal Electoral |

9 |

9 |

9 |

11 |

11 |

11 |

|

23 |

Provisiones Salariales y Económicas |

61 |

80 |

52 |

26 |

31 |

28 |

|

25 |

Provisiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos |

17 |

16 |

20 |

17 |

11 |

10 |

|

27 |

Función Pública |

11 |

11 |

11 |

11 |

12 |

11 |

|

31 |

Tribunales Agrarios |

4 |

4 |

4 |

4 |

4 |

4 |

|

32 |

Tribunal Federal de Justicia Fiscal y Administrativa |

3 |

3 |

3 |

3 |

5 |

3 |

|

33 |

Aportaciones Federales para Entidades Federativas y Municipios |

253 |

253 |

12 |

12 |

12 |

15 |

|

35 |

Comisión Nacional de los Derechos Humanos |

24 |

25 |

32 |

31 |

31 |

32 |

|

36 |

Antes Seguridad Pública |

14 |

12 |

11 |

0 |

0 |

0 |

|

37 |

Consejería Jurídica del Ejecutivo Federal |

3 |

3 |

3 |

3 |

3 |

3 |

|

38 |

Consejo Nacional de Ciencia y Tecnología |

18 |

16 |

17 |

16 |

18 |

18 |

|

40 |

Información Nacional Estadística y Geográfica |

6 |

6 |

5 |

6 |

6 |

6 |

|

41 |

Comisión Federal de Competencia Económica |

0 |

0 |

0 |

3 |

3 |

3 |

|

42 |

Instituto Nacional para la Evaluación de la Educación |

0 |

0 |

0 |

3 |

7 |

7 |

|

43 |

Instituto Federal de Telecomunicaciones |

0 |

0 |

0 |

3 |

4 |

5 |

|

44 |

Instituto Federal de Acceso a la Información y Protección de Datos |

0 |

0 |

0 |

0 |

7 |

7 |

|

45 |

Comisión Reguladora de Energía |

0 |

0 |

0 |

0 |

0 |

3 |

|

46 |

Comisión Nacional de Hidrocarburos |

0 |

0 |

0 |

0 |

0 |

4 |

|

Entidades de Control Directo |

|||||||

|

47 |

Petróleos Mexicanos |

21 |

21 |

21 |

22 |

22 |

22 |

|

48 |

Comisión Federal de Electricidad |

22 |

45 |

26 |

25 |

26 |

26 |

|

50 |

Instituto Mexicano del Seguro Social |

17 |

17 |

18 |

18 |

18 |

17 |

|

51 |

Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado |

44 |

45 |

44 |

45 |

44 |

45 |

Fuente: elaboración propia con base en Secretaría de Hacienda 2015

Otro aspecto a resaltar de la tabla anterior, es que cuatro de los ramos que prácticamente no han sufrido modificaciones en los últimos cinco años son también los cuatro ramos que mayor porcentaje del presupuesto reciben. Como pudimos observar en la gráfica 3, Aportaciones a la Seguridad Social, IMSS, Petróleos Mexicanos e ISSSTE no sólo son ramos inerciales, sino también ramos que concentran la mayor parte del presupuesto del país.

Análisis incremental

Como se mencionó en un inicio, el objetivo de la investigación es conocer qué tan incremental o inercial es la asignación presupuestaria por Ramo en México así como comenzar a vislumbrar explicaciones respecto a la racionalidad de la toma de decisiones vía tres aproximaciones. A continuación los resultados y análisis de cada uno de ellos.

Análisis 1. Número de programas nuevos por año

Comenzamos el análisis con el número de programas nuevos por año (Tabla 4). La contabilización de los programas «nuevos» se hizo tomando como referencia el año anterior en el Presupuesto de Egresos de la Federación por Ramo. Si un programa no tenía presupuesto asignado en el año anterior se le consideraba programa «nuevo» en el año en curso. Es importante aclarar que la falta de innovación no necesariamente debe ser percibida como negativa. Como mencionamos, para Drör, el cambio incremental es un método adecuado siempre y cuando se cumplan determinadas características:

- 1. Los resultados de las políticas actuales sean satisfactorios.

- 2. No varíe mucho la naturaleza de los problemas.

- 3. La disponibilidad de los medios para atender los problemas permanezca constante (Drör 1991: 257).

Tomando en consideración lo anterior, en esta sección se analiza la inercia del presupuesto y se vincula con los resultados de las evaluaciones de impacto y calificaciones de percepción de los usuarios sobre los mismos. Si no se observa innovación en un ramo, por ejemplo pero tampoco se observan malos resultados en las evaluaciones al mismo, la ausencia de innovación es esperada. Sin embargo, si por el contrario, los programas están siendo mal evaluados, no están resolviendo los problemas públicos identificados y a pesar de ello no hay modificaciones ni en los programas ni en el presupuesto, entonces se resalta la necesidad de rediseñar e innovar.

Sobre la tabla 4 podemos destacar varias cuestiones. En primer lugar, el caso de los Ramos 3 del Órgano Judicial, Ramo 31 de Tribunales Agrarios y Ramo 37 correspondiente a la Consejería Jurídica del Ejecutivo Federal, que entre 2010 y 2015 no han tenido un solo programa nuevo. En segundo lugar, es también de resaltar el caso de los Ramos que han tenido solamente uno o dos programas nuevos en los últimos cinco años como: el Ramo 1(Legislativo), Ramo 13 (Marina), Ramo 14 (Trabajo y Previsión Social), Ramo 27 (Función Pública), el Ramo 32 (Tribunal Federal de Justicia Fiscal y Administrativa) y el Ramo 36 (Antes Seguridad Pública). Sobre estos últimos temas, es importante detenernos en el desempeño institucional en materia de seguridad pública.

En nuestro país, la impunidad promedio es del 96% y a nivel internacional México aparece entre las naciones con mayor impunidad (México Evalúa 2016: 5). Aunado a esto, en México, las encuestas de satisfacción por desempeño en temas de seguridad y justicia son de los más bajos de todas las instituciones (con menos de 20 por ciento de satisfacción) (Székely 2013: 8). Esto quiere decir que se esperaría observar cambios en las políticas de justicia y seguridad en el país y por tanto cambios en los programas y en los presupuestos asignados. En materia de seguridad y justicia claramente es necesario un rediseño de las políticas con base en los resultados de los distintos tipos de evaluación y acordes a las metas establecidas en el PND. Por ejemplo, es claro que existe un problema institucional que se hace patente en niveles de impunidad tan altos. Probablemente sea necesario hacer mayores evaluaciones de proceso que den cuenta del origen de este problemas en todo el país, cuestión que por supuesto no puede ser coincidencia.

En tercer lugar, tenemos el caso de los ramos que han tenido de 3 a 6 programas nuevos en los últimos cinco años: Ramo 2 correspondiente a Presidencia de la República, Ramo 5 de Secretaría de Relaciones Exteriores, Ramo 10 de Secretaría de Economía, Ramo 22 del Instituto Federal Electoral, Ramo 38 del Consejo Nacional de Ciencia y Tecnología, Ramo 40 del Instituto de Información Nacional Estadística y Geográfica, Ramo 41 de la Comisión Federal de Competencia Económica, Ramo 43 del Instituto Federal de Telecomunicaciones, Ramo 45 de la Comisión Reguladora de Energía, Ramo 46 de la Comisión Nacional de Hidrocarburos, Ramo 47 correspondiente a Petróleos Mexicanos, Ramo 50 del Instituto Mexicano del Seguro Social y Ramo 51 del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. Sobre estos últimos Ramos debemos destacar que casi la totalidad de las entidades de control directo y las empresas productivas del estado se caracterizan por la ausencia de programas nuevos. Preocupante sobre todo el caso del IMSS, ISSSTE, y Petróleos Mexicanos (PEMEX), que además, concentran la parte más importante del presupuesto en nuestro país, como presentábamos al inicio del documento.

En el caso de PEMEX en particular, un rediseño sería esperado, sobre todo si tenemos en cuenta que «la producción ha tenido una tendencia decreciente desde 2004. Esta tendencia se explica en gran parte por la insuficiente inversión en exploración y desarrollo de reservas, además de la enorme extracción de recursos que el gobierno impone a la empresa para financiar el gasto. Tan sólo en los últimos 15 años, el gobierno federal ha quitado a Pemex cerca de 80% de sus remanentes operativos por concepto de impuestos, derechos y aprovechamientos» (Padierna 2015: 192-193). Esto por supuesto no es menor, si consideramos la importancia que tiene PEMEX en el financiamiento del gasto en nuestro país. Habrá por tanto que seguir de cerca los resultados de la Reforma Energética del 2014 y su impacto sobre la producción y los ingresos de la paraestatal para evaluar si el rediseño favorece su productividad.

En el caso del sector eléctrico en México, «cuya red de transmisión es operada en 98% por CFE… el crecimiento de la demanda de electricidad es más dinámico que el de la oferta. Para responder a este reto, es necesario instalar en los próximos cuatro años una capacidad de generación adicional de aproximadamente 13 mil megawatts, equivalente a más de la tercera parte de la capacidad disponible (Breceda, 2000: 6). El total de estas inversiones implica erogaciones del orden de 250 mil millones de pesos. Este monto es aproximadamente una sexta parte del total del Presupuesto de Egresos de la Federación ejercido en 2003 (Banco de México), y supera el total de recursos que destinó el gobierno a educación y seguridad social durante dicho año» (Hernández 2005: 56). En este sentido, un rediseño no sólo es sugerido sino obligado, dadas las tendencias de crecimiento de la demanda.

Analicemos ahora los ramos destinados a la atención de la salud en México. Como podemos ver, el Ramo 12, correspondiente a la Secretaría de Salud, sólo registra 9 programas nuevos en los últimos cinco años, el ramo 50 correspondiente al IMSS sólo 1 y el Ramo 51 correspondiente al ISSSTE también sólo uno. Estos ramos son también, de acuerdo a las encuestas relacionadas con satisfacción por los servicios que ofrecen, los de puntaje más bajo de todos, menores al 50 por ciento (Székely 2013: 8). La inercia del presupuesto en salud además, no empata con los grandes cambios que ha experimentado el perfil de demanda de población y sus necesidades de salud en los últimos años. Desafortundamente, aunque los tomadores de decisión en materia de políticas de salud tienen actualmente herramientas diferentes que les permitirían contar con una visión más detallada sobre los problemas que afectan a hombres y mujeres, no se recurre a ellas para evaluar y generar evidencia en la adecuación y diseño de los programas de salud (Lozano 2013: 592). Resultados como estos obligarían a pensar en rediseñar los programas en este sector, sin embargo, en México no se observa en general una relación importante entre resultados de evaluaciones, rediseño de políticas y en consecuencia, asignación presupuestal.

Estudios recientes en la materia llegan a la conclusión de que «la Dirección General de Programación y Presupuesto, que es la instancia con incidencia en el presupuesto de los programas y dependencias, se enfoca de manera preponderante en el ejercicio del gasto público y no en los indicadores de la MIR o en los resultados del Sistema de Evaluación del Desempeño (SED). Esto ha creado la imagen de que el SED y los resultados de la MIR no inciden en las decisiones presupuestales» (Székely 2013: 11). Otro estudio reciente (Gómez 2016), que vincula resultados de evaluación de CONEVAL 2015 y la asignación presupuestaria llega a las mismas conclusiones. Existe una relación únicamente entre evaluaciones de gestión y asignación presupuestaria más no entre evaluación de impacto y asignación. Es decir, en México una buena gestión resulta más importante para la asignación del siguiente ejercicio presupuestal que la resolución de los problemas públicos. No resulta sorprendente entonces que de la totalidad de los ramos, 22 de ellos hayan tenido menos de seis programas nuevos en los últimos cinco años. Es decir, el 51% de los Ramos se caracteriza por la ausencia de innovación en el periodo analizado a pesar, en algunos casos, de los malos resultados obtenidos en las evaluaciones.

Tabla 4. Número de Programas nuevos por año por Ramo o Entidad (pagado)

|

Ramo |

Nombre del Ramo |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

Legislativo |

0 |

1 |

0 |

0 |

0 |

|

2 |

Presidencia de la República |

3 |

0 |

0 |

1 |

0 |

|

3 |

Poder Judicial |

0 |

0 |

0 |

0 |

0 |

|

4 |

Gobernación |

2 |

9 |

13 |

7 |

0 |

|

5 |

Relaciones Exteriores |

0 |

4 |

0 |

1 |

0 |

|

6 |

Hacienda y Crédito Público |

8 |

10 |

2 |

6 |

1 |

|

7 |

Defensa Nacional |

2 |

5 |

0 |

0 |

1 |

|

8 |

Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación |

13 |

3 |

4 |

11 |

0 |

|

9 |

Comunicaciones y Transportes |

0 |

4 |

3 |

7 |

2 |

|

10 |

Economía |

0 |

0 |

5 |

1 |

0 |

|

11 |

Educación Pública |

14 |

17 |

4 |

14 |

0 |

|

12 |

Salud |

0 |

4 |

1 |

4 |

0 |

|

13 |

Marina |

1 |

0 |

0 |

1 |

0 |

|

14 |

Trabajo y Previsión Social |

0 |

1 |

0 |

1 |

0 |

|

15 |

Desarrollo Agrario, Territorial y Urbano |

1 |

2 |

15 |

4 |

0 |

|

16 |

Medio Ambiente y recursos Naturales |

9 |

13 |

0 |

10 |

1 |

|

17 |

Procuraduría General de la República |

4 |

2 |

0 |

1 |

0 |

|

18 |

Energía |

1 |

5 |

1 |

2 |

2 |

|

19 |

Aportaciones a Seguridad Social |

1 |

1 |

1 |

1 |

4 |

|

20 |

Desarrollo Social |

2 |

0 |

6 |

1 |

1 |

|

21 |

Turismo |

2 |

5 |

0 |

3 |

1 |

|

22 |

Instituto Federal Electoral |

0 |

0 |

6 |

0 |

0 |

|

23 |

Provisiones Salariales y Económicas |

25 |

20 |

5 |

8 |

17 |

|

25 |

Provisiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos |

5 |

12 |

0 |

3 |

2 |

|

27 |

Función Pública |

0 |

0 |

1 |

1 |

0 |

|

31 |

Tribunales Agrarios |

0 |

0 |

0 |

0 |

0 |

|

32 |

Tribunal Federal de Justicia Fiscal y Administrativa |

0 |

0 |

0 |

2 |

0 |

|

33 |

Aportaciones Federales para Entidades Federativas y Municipios |

0 |

12 |

0 |

0 |

4 |

|

35 |

Comisión Nacional de los Derechos Humanos |

1 |

7 |

0 |

0 |

0 |

|

36 |

Antes Seguridad Pública |

1 |

1 |

0 |

0 |

0 |

|

37 |

Consejería Jurídica del Ejecutivo Federal |

0 |

0 |

0 |

0 |

0 |

|

38 |

Consejo Nacional de Ciencia y Tecnología |

1 |

1 |

0 |

2 |

1 |

|

40 |

Información Nacional Estadística y Geográfica |

1 |

1 |

1 |

0 |

0 |

|

41 |

Comisión Federal de Competencia Económica |

0 |

0 |

3 |

0 |

0 |

|

42 |

Instituto Nacional para la Evaluación de la Educación |

0 |

0 |

3 |

4 |

2 |

|

43 |

Instituto Federal de Telecomunicaciones |

0 |

0 |

3 |

1 |

1 |

|

44 |

Instituto Federal de Acceso a la Información y Protección de Datos |

0 |

0 |

0 |

7 |

0 |

|

45 |

Comisión Reguladora de Energía |

0 |

0 |

0 |

0 |

3 |

|

46 |

Comisión Nacional de Hidrocarburos |

0 |

0 |

0 |

0 |

4 |

|

Entidades de Control Directo |

||||||

|

47 |

Petróleos Mexicanos |

0 |

0 |

1 |

0 |

1 |

|

48 |

Comisión Federal de Electricidad |

5 |

2 |

0 |

1 |

0 |

|

50 |

Instituto Mexicano del Seguro Social |

0 |

1 |

0 |

0 |

0 |

|

51 |

Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado |

1 |

0 |

0 |

0 |

0 |

Fuente: elaboración propia con base en Secretaría de Hacienda y Crédito Público 2016

Por su parte, es importante identificar también los ramos que se han caracterizado por la innovación más que por la inercia. De estos, en primer lugar se ubica el Ramo 23 correspondiente a Provisiones Salariales y Económicas, quien contabiliza 120 programas nuevos en los últimos cinco años y es también un ramo que concentra una parte importante del presupuesto. Sobre este ramo (23), es importante dejar claro que el incremento no denota necesariamente una mejora en el manejo de su presupuesto sino más bien un mayor número de programas presupuestarios dirigidos a Zonas Metropolitanas. Los recursos destinados a las Previsiones Salariales se ubicaron en el presupuesto aprobado del Ramo 23 al crearse un programa presupuestario por cada Ramo Administrativo (SHyCP 2015: 13). De ahí el incremento tan grande del Ramo.

En segundo lugar, tenemos que resaltar el caso del Ramo 11, correspondiente a la Secretaría de Educación Pública (SEP), que en los últimos cinco años, ha generado 49 programas nuevos y como mencionamos al inicio del documento, es otro de los ramos que concentra una parte importante del presupuesto 2010-2015. En este caso, sin embargo, al igual que lo que sucede con el sector salud, las encuestas de satisfacción por los servicios educativos que se ofrecen son muy bajos en comparación con los que obtienen otras instituciones (menores a 50 por ciento) (Székely 2013: 9). Es decir, a pesar de que ha habido un rediseño de programas, la calidad de los servicios que se ofrecen no ha mejorado.

Esto por supuesto tiene que ver con que en México la evaluación de instituciones y programas educativos «se ha centrado con demasiada frecuencia en la evaluación aislada de los factores o insumos del proceso de enseñanza –profesorado, instalaciones, planes de estudios, alumnado– y ha prestado poca atención a la evaluación directa de los resultados» (Horbath y Gracia 2014: 82). Resulta por tanto complicado vincular la asignación presupuestal y el rediseño de los programas en materia educativa con los resultados de evaluaciones de impacto sobre los mismos. De acuerdo a la OCDE, México ha logrado un notable progreso en el desarrollo de las bases para un marco de evaluación en materia educativa. «A principios de la década del 2000, la política educativa confirió un papel estratégico fundamental a la evaluación como herramienta imprescindible para la planeación, la rendición de cuentas y la elaboración de políticas. Sin embargo, en la actualidad no existe un marco integral que se perciba como una unidad coherente que conecte claramente todos sus componentes» (OCDE 2014:10). En los próximos años por tanto, es necesario primero trabajar en generar esas evaluaciones y posteriormente en vincular los resultados de impacto de las mismas con la asignación presupuestal y el rediseño, de manera que este último sirva para mejorar la calidad de los servicios que se ofrecen y por tanto el aprendizaje.

Un tercer aspecto a destacar es el de los Ramos que han generado más de 30 programas nuevos en los últimos cinco años, entre ellos encontramos: el Ramo 4 correspondiente a Secretaría de Gobernación, el Ramo 8, de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación y el Ramo 16 de la Secretaría de Medio Ambiente y Recursos Naturales. En materia ambiental es importante resaltar que los rediseños difícilmente son resultado de evaluaciones de impacto ya que en México, «no hay mucha experiencia en evaluación en materia ambiental. Los programas en materia ambiental que tienen reglas de operación tienen la obligación de ser evaluados, sin embargo, los planes y los proyectos (cuando existen explícitos en la política) casi no han sido evaluados, de hecho, sólo uno de sus programas cuenta con evaluaciones continuas». (Bobadilla et al 2013: 30). Los factores detrás de la innovación en estos ramos tienen que ver con que el Ramo Administrativo 08 Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación ha reestructurado desde 2011, ocho de sus programas presupuestarios respecto del ejercicio fiscal 2010 con el objetivo de mejorar la eficiencia en la aplicación de los recursos; contribuir a la transparencia y rendición de cuentas; aumentar la inversión en bienes públicos; propiciar la productividad y rentabilidad en el sector; fomentar el cuidado ambiental, y prevenir riesgos climáticos, sanitarios y de mercado. Con base en lo anterior, se replantearon las prioridades en la aplicación de los recursos públicos destinados al campo y se subrayaron los rubros que requirieron más atención, como: cambio climático, infraestructura, prevención y manejo de riesgos (climáticos, sanitarios y de mercado), sustentabilidad, extensionismo rural y desarrollo de mercados (SHyCP 2015: 13).

Finalmente, entre los Ramos que han generado más de 20 programas nuevos en los últimos cinco años se encuentran: el Ramo 6, de la Secretaría de Hacienda y Crédito Público, el Ramo 15 de Desarrollo Agrario, Territorial y Urbano y el Ramo 25 de los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos.

Como podemos ver, las áreas relacionadas con temas de educación, medio ambiente y territorio en México parecen ser las más innovadoras del presupuesto en términos de programas nuevos. Sin embargo, como también pudimos constatar la generación de nuevos programas no necesariamente está relacionada con una racionalidad ligada a los resultados de evaluaciones o a satisfacción de los usuarios, ya que ni en el ámbito educativo ni en materia ambiental por ejemplo, se observan vínculos entre ellos. Es necesario por tanto para futuras investigaciones, continuar profundizando en las áreas de rediseño de estos ramos, evaluaciones a las mismas y el uso de esta información en la toma de decisiones presupuestales.

Gráfica 4. Programas nuevos por ramo 2010-2015

Fuente: elaboración propia con base en información SHyCP 2016

Análisis 2. Porcentaje del presupuesto asignado a programas nuevos por año

El análisis de la sección anterior no está completo si no se contempla el porcentaje del presupuesto que se destina a nuevos programas y el porcentaje que permanece estático año con año. Se puede estar dentro de los ramos que más innovación tienen en cuanto a número de programas pero que presupuestalmente no son significativos. En la siguiente tabla se observa el presupuesto asignado a programas nuevos por año por ramo7.

Tabla 5: Presupuesto asignado a programas nuevos por año por Ramo

|

Ramo |

Nombre del Ramo |

2011 |

2012 |

2013 |

2014 |

|

1 |

Legislativo |

|

$653.740.443,00 |

|

|

|

2 |

Presidencia de la República |

$1.653.771.640,00 |

|

|

$55.000.000,00 |

|

3 |

Poder Judicial |

|

|

|

|

|

4 |

Gobernación |

$2.249.478.181,00 |

$2.576.625.802,00 |

$39.643.188.813,48 |

$2.774.095.020,61 |

|

5 |

Relaciones Exteriores |

|

$241.005.750,65 |

|

$1.406.055.454,12 |

|

6 |

Hacienda y Crédito Público |

$3.262.610.744,00 |

$4.370.872.539,23 |

$9.059.791,66 |

$2.742.131.403,46 |

|

7 |

Defensa Nacional |

$3.090.387.387,00 |

$1.856.731.977,97 |

|

|

|

8 |

Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación |

$61.701.210.756,00 |

$5.276.301.127,55 |

$295.681.182,85 |

$63.900.422.539,25 |

|

9 |

Comunicaciones y Transportes |

|

$499.636.802,88 |

$217.469.280,01 |

$3.031.835.621,77 |

|

10 |

Economía |

|

|

$790.180.949,15 |

$89.019.499,41 |

|

11 |

Educación Pública |

$7.289.532.309,00 |

$19.462.736.972,48 |

$1.063.821.246,27 |

$69,948,436,955.50 |

|

12 |

Salud |

|

$1,469,786,292.94 |

$3,181,983,970.00 |

$1.494,469,073.99 |

|

13 |

Marina |

$1.809.600,00 |

|

|

$697,244.21 |

|

14 |

Trabajo y Previsión Social |

|

$117.429.339,92 |

|

$103.711.550,41 |

|

15 |

Desarrollo Agrario, Territorial y Urbano |

$9.532.947,00 |

$418.459.656,42 |

$15.651.606.306,36 |

$613.357.767,73 |

|

16 |

Medio Ambiente y recursos Naturales |

$981.493.122,00 |

$10.806.221,792.51 |

|

$1.646.890.796,83 |

|

17 |

Procuraduría General de la República |

$1.537.290.659,00 |

$19.443.235,86 |

|

$27.170.412,93 |

|

18 |

Energía |

$100.000.000,00 |

$17.134.223.811,02 |

$65.000.000.000,00 |

$417.846.498,00 |

|

19 |

Aportaciones a Seguridad Social |

$1.500.000.000,00 |

$500.000.000,00 |

$1.500.000.000,00 |

$350.569.320,21 |

|

20 |

Desarrollo Social |

$187.816.418,00 |

|

$966.312.240,61 |

$2.649.999,86 |

|

21 |

Turismo |

$247.083.949,00 |

$151.863.668,94 |

|

$1.420.034.212,78 |

|

22 |

Instituto Federal Electoral |

|

|

$5.730.255.032,81 |

|

|

23 |

Provisiones Salariales y Económicas |

$8.914.661.678,00 |

$14.458.234.741,63 |

$13.001.916.220,94 |

$74.147.222.477,71 |

|

25 |

Provisiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos |

$13.149.955,00 |

$562.707.991,66 |

|

$58.358.048,61 |

|

27 |

Función Pública |

|

|

$2.562.984,89 |

$4.931.568,58 |

|

31 |

Tribunales Agrarios |

|

|

|

|

|

32 |

Tribunal Federal de Justicia Fiscal y Administrativa |

|

|

|

$30.813.497,00 |

|

33 |

Aportaciones Federales para Entidades Federativas y Municipios |

|

$500.516.089.128,46 |

|

|

|

35 |

Comisión Nacional de los Derechos Humanos |

$2.870.398,00 |

$27.435.467,19 |

|

|

|

36 |

Antes Seguridad Pública |

$197.997,00 |

$39.627.812,80 |

|

|

|

37 |

Consejería Jurídica del Ejecutivo Federal |

|

|

|

|

|

38 |

Consejo Nacional de Ciencia y Tecnología |

$284.919.574,00 |

$1.773.911,23 |

|

$1.179.658.423,87 |

|

40 |

Información Nacional Estadística y Geográfica |

$62.789.262,00 |

$55.296.064,00 |

$381.649.023,00 |

|

|

41 |

Comisión Federal de Competencia Económica |

|

|

$79.874.532,54 |

|

|

42 |

Instituto Nacional para la Evaluación de la Educación |

|

|

$75.963.984,32 |

$309.224.564,00 |

|

43 |

Instituto Federal de Telecomunicaciones |

|

|

$202.382.579,40 |

$35.517.147,87 |

|

44 |

Instituto Federal de Acceso a la Información y Protección de Datos |

|

|

|

$484.275.389,00 |

|

45 |

Comisión Reguladora de Energía |

|

|

|

|

|

46 |

Comisión Nacional de Hidrocarburos |

|

|

|

|

|

47 |

Petróleos Mexicanos |

|

|

$4.998.463.075,00 |

|

|

48 |

Comisión Federal de Electricidad |

$53.824.608.099,00 |

$391.317.887,00 |

|

$257,248.00 |

|

50 |

Instituto Mexicano del Seguro Social |

|

$830.483.067,90 |

|

|

|

51 |

Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado |

$657,790.00 |

|

|

|

Fuente: elaboración propia con base en información SHyCP 2016

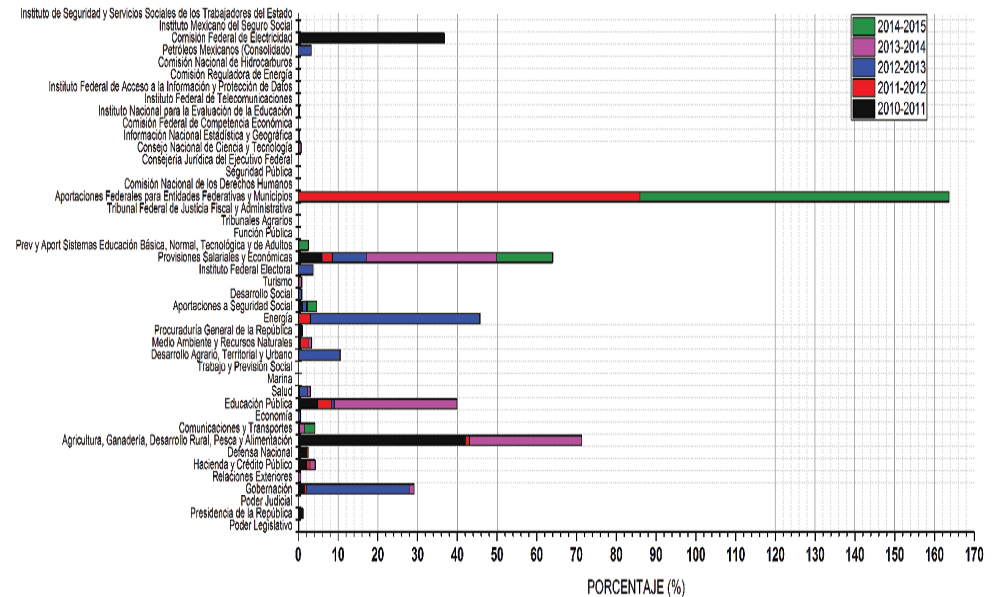

La siguiente gráfica nos da más luz sobre la información anterior. Como se puede observar, el porcentaje del presupuesto destinado a innovación es muy bajo. En la mayoría de los Ramos no se asigna porcentaje alguno a la innovación en los últimos cinco años y en el caso de los programas nuevos que se identificaron en las tablas anteriores, el presupuesto asignado es tan bajo que ni siquiera figura en la siguiente imagen. Es decir no llega al 1%. Como podemos ver, de los 43 Ramos que conforman el Presupuesto, sólo 7 de ellos tienen en algún año, no en los cinco, un presupuesto significativo destinado a innovación. Es decir, sólo el 16,27% destinaron un presupuesto significativo para innovación en tan sólo un año. Si el análisis contempla los cinco años, solamente un ramo, el de Provisiones Salariales y Económicas, calificaría como un ramo innovador y cuyo presupuesto es también significativo.

Gráfica 5. Porcentaje del presupuesto destinado a innovación por ramo 2010-2015

Fuente: elaboración propia con base en información SHyCP 2016

Otro aspecto a resaltar de la Gráfica anterior, es que en el caso de algunos Ramos en los que sí se destina un presupuesto significativo a la innovación, esta asignación es esporádica. Por ejemplo, en el caso del Ramo de Aportaciones Federales para Entidades Federativas y Municipios, existe presupuesto destinado a nuevos programas para el periodo 2011-2012 únicamente. Lo mismo sucede con la Secretaría de Energía, donde hubo presupuesto destinado a programas nuevos en el periodo 2012-2013 únicamente. En la Comisión Federal de Electricidad en el periodo 2010-2011. En la Secretaría de Gobernación en el Periodo 2012-2013. Sin embargo, la innovación es más una excepción que una constante.

Análisis 3. Variación del presupuesto con base a incrementalismo de Le Loup y Moreland

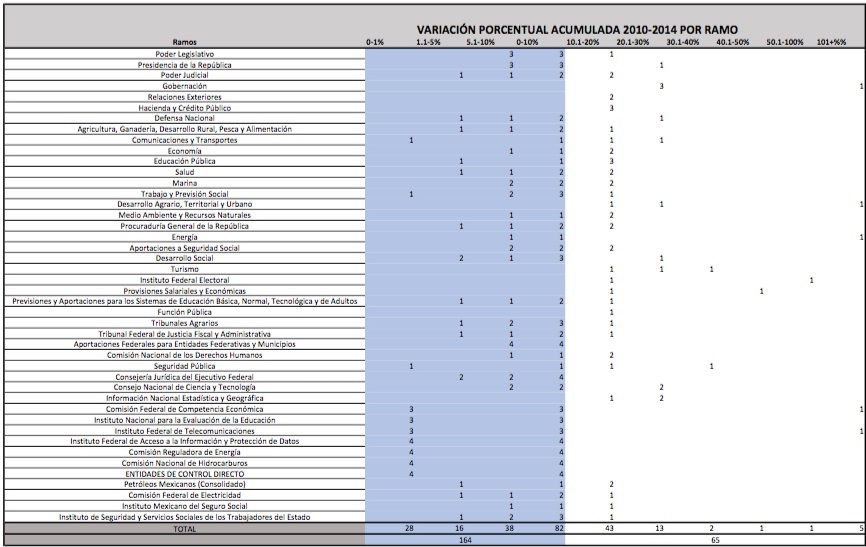

La tercera parte del análisis como mencionamos corresponde a la variación del presupuesto tomando como parámetro la propuesta de Le Loup y Moreland 1978, que califica un cambio menor al 10% como «incrementalismo», y un cambio mayor a este número como «no incremental». Con este criterio como parámetro, en la siguiente tabla es posible observar que el incrementalismo (cambios en el presupuesto menores al 10%) parece dominar la asignación presupuestal de la mayor parte de los ramos la mayor parte de los años.

Tabla 6: Cambio porcentual anual en el presupuesto por Ramo

Fuente: elaboración propia con base en información SHyCP 2016

Para facilitar el análisis de la tabla anterior, es importante tener en cuenta que se tomaron cuatro años de cambios: 2010 a 2011, 2011 a 2012, 2012 a 2013 y 2013 a 20148 de los 43 ramos. De estos, cabe destacar lo siguiente:

Se identificaron 7 Ramos en el que el incrementalismo no se presenta una sola vez, en los cuatro años bajo análisis. A saber: Gobernación, Hacienda, Turismo, IFE, Provisiones Salariales y Económicas, Función Pública e INEGI. Estos Ramos por tanto, tienen variaciones presupuestales mayores al 10% todos los años. A su vez, se identificaron 6 Ramos en los que el incrementalismo se presenta una vez, en los cuatro años bajo análisis: Educación, Desarrollo Agrario Territorial y Urbano, SRE, Energía, Seguridad Pública e IMSS. Esto quiere decir que las variaciones presupuestales de estos ramos por lo regular son mayores a 10% en los cuatro años bajo análisis, salvo una ocasión. A diferencia del primer análisis, cuando se toma como criterio para medir el incrementalismo a Le Loup y Moreland, el IMSS califica como un Ramo «incremental» una sola vez.

Se identificaron 12 Ramos en el que el incrementalismo se presenta dos veces en los cuatro años bajo análisis: Judicial, Comunicaciones y Transportes, Economía, Salud, Marina, Medio ambiente y recursos naturales, PGR, Aportaciones a Seguridad Social, CNDH, Consejo Nacional de Ciencia yTecnología, Tribunal Federal de Justicia Fiscal y Administrativa y PEMEX. A su vez, se identificaron 11 Ramos en el que el incrementalismo se presenta tres veces en los cuatro años bajo análisis: Legislativo, Presidencia, Defensa Nacional, Agricultura Ganadería, Trabajo y Previsión Social, Desarrollo Social, Previsiones y Aportaciones Sistemas de Educación Básica, Normal, Tribunales Agrarios, INEE, Instituto Federal de Telecomunicaciones, CFE e ISSSTE. En el caso del ISSSTE sucede lo mismo. Cuando se toma como criterio para medir el incrementalismo a Le Loup y Moreland, el ISSSTE califica como un Ramo «incremental» la mitad de las ocasiones en las que se llevó a cabo el análisis.

Finalmente, se identificaron 5 ramos en los que el incrementalismo se presenta en los cuatro años bajo análisis: Aportaciones Federales para entidades federativas y municipios, Consejería Jurídica del Ejecutivo Federal, IFAI, Comisión Reguladora de Energía y Comisión Nacional de Hidrocarburos.

En la siguiente tabla, que clasifica y concentra el porcentaje de variación de todos los ramos de los cuatro años, se observa con mayor claridad como el incrementalismo domina la asignación presupuestal en México en el periodo analizado. Como se puede observar en la columna marcada en azul, que representa el número de variaciones por ramo menores a 10%, las variaciones incrementales en el periodo analizado son 164, versus 65 las variaciones no incrementales. Es decir, el incrementalismo se presenta 72% de las veces mientras que el no incrementalismo el 28%. Este resultado no necesariamente sería negativo, si la permanencia en el presupuesto tuviera algún criterio vinculado por ejemplo al resultado de alguna evaluación o los bienes y servicios que proveen los programas estuvieran resolviendo los problemas sociales a los que se dirigen. Es decir, si existiera algún tipo de racionalidad en la asignación.

Tabla 7

Fuente: elaboración propia con base en información SHyCP 2016

Desafortunadamente, como mencionábamos, estudios recientes muestran que «no existe una relación en general entre el sistema de evaluación de desempeño de CONEVAL a los programas sociales por ejemplo y las asignaciones presupuestales de los programas cada año. En particular, no se observa que incida en la decisión de reasignaciones, en la toma de definiciones para evitar duplicaciones, o en la realización de consolidaciones (con solamente algunas excepciones). Esto se atribuye a dos cuestiones: a la falta de coordinación con la SHCP, ya que es ésta la institución que cuenta con los instrumentos para incidir en la definición del presupuesto de egresos y en segundo lugar, a que existe un desfase entre la generación de resultados del PAE y los tiempos para la toma de decisiones presupuestales… comúnmente los ejercicios de evaluación se concluyen una vez tomadas las decisiones de los montos a proponerse en el Presupuesto de Egresos de la Federación del año subsecuente, con pocas posibilidades de influenciarlo» (Székely 2013: 10-13). Por tanto, es necesario trabajar en lograr esa coordinación y realizar más investigación para conocer a profundidad actualmente qué determina la permanencia de la asignación del presupuesto a los ramos en México así como conocer por qué algunos ramos son más innovadores que otros.

Conclusiones

El análisis vía las tres aproximaciones nos deja varias lecciones importantes y futuras líneas de investigación en materia de política pública, evaluación y asignación presupuestal.

La primera de ellas, es que la innovación vía la generación de programas nuevos no caracteriza la presupuestación en México. Como pudimos ver en la primera parte del análisis, de los 43 Ramos bajo análisis, 16 de ellos (37%) prácticamente no han tenido variaciones en los últimos cinco años. En este primer análisis, es de destacar el área de salud, que incluye la Secretaría de Salud, el IMSS y el ISSSTE, que en los últimos cinco años sólo han tenido uno o dos programas nuevos y sin embargo, sobre todo el IMSS y el ISSSTE, concentran una parte importante del presupuesto pese a los bajos puntajes de satisfacción con los servicios que obtienen en las encuestas y los grandes cambios que ha experimentado el perfil de demanda de población en los últimos años. Como analizamos, pareciera que los tomadores de decisión en materia de políticas de salud no recurrieran a las herramientas que tienen para evaluar y generar evidencia en la adecuación y diseño de los programas de salud y por tanto en su presupuesto.

Estas cuestiones obligan a analizar puntualmente, programa por programa, lo que sucede con las políticas en este tema, cómo se están diseñando, qué tan efectivo está siendo este diseño y de qué manera se está ejerciendo el presupuesto. Recordemos que la falta de innovación en temas de salud no es solamente un fenómeno mexicano. Como mencionábamos en un inicio, en España, las áreas de salud son también las que más incrementalismo presentan. De ahí una segunda línea de investigación, que tiene que ver con las razones por las cuales las políticas de salud en general tienden a la inercia.