Creative Commons Reconocimiento-NoComercial 4.0 Internacional

GAPP, número 27, noviembre de 2021

Sección: ARTÍCULOS

Recibido: 18-01-2021

Modificado: 29-04-2021

Aceptado: 31-05-2021

Publicado: 12-11-2021

DOI: https://doi.org/10.24965/gapp.i27.10888

Páginas: 6-29

La implementación de las políticas de transparencia en los municipios españoles de mayor población: ¿path dependency o shock institucional?

The implementation of transparency policies in most populated Spanish municipalities: path dependency or institutional shock?

Lluís Medir Tejado

Universitat de Barcelona (España)

ORCID: https://orcid.org/0000-0002-1878-8217

lluismedir@ub.edu

NOTA BIOGRÁFICA

Licenciado en Derecho (2004) y Ciencias Políticas (2006) en la Universitat de Barcelona. Máster por el IEP Toulouse (2008) y Doctor por la Université de Toulouse Capitole y la Universitat de Barcelona (2013). Actualmente profesor agregado de Ciencia Política en la Facultat de Dret de la UB. Miembro del Grupo de Investigación en Estudios Locales, SGR2013-838. Sus intereses de investigación se centran en el análisis institucional de los gobiernos locales, las políticas públicas y, particularmente, la transparencia.

Esther Pano Puey

Fundació Carles Pi i Sunyer (España)

ORCID: https://orcid.org/0000-0001-9675-5923

epano@pisunyer.org

NOTA BIOGRÁFICA

Es diplomada en Gestión y Administración Pública por la Universidad de Barcelona, Licenciada en Ciencia Política y de la Administración y Doctora en Ciencia Política por la misma universidad. Desde 2001 es coordinadora del Observatorio de Gobierno Local de la Fundación Carles Pi i Sunyer y profesora asociada, desde 2007, del Departamento de Ciencia Política, Derecho Constitucional y Filosofía del Derecho de la Universidad de Barcelona. Es miembro del Grupo de Investigación de Estudios Locales (GREL) y ha participado en diversos proyectos de investigación. Imparte materias vinculadas al diseño y análisis de organizaciones públicas, la gestión institucional y el gobierno local en las titulaciones de máster oficial de Gestión Pública Avanzada y de Análisis Político y Asesoría Institucional. Sus intereses de investigación se centran en el análisis institucional, en los gobiernos locales, las organizaciones públicas y la gestión pública.

Joan-Josep Vallbé Fernández

Universitat de Barcelona (España)

ORCID: https://orcid.org/0000-0001-8327-7774

vallbe@ub.edu

NOTA BIOGRÁFICA

Doctor en Ciencias Políticas y de la Administración por la Universidad de Barcelona (2009), licenciado en Ciencias Políticas y de la Administración (2000) por la Universidad Autónoma de Barcelona (2000). Desde marzo de 2014 hasta marzo de 2015 fue postdoctoral fellow en el Institute for Information Law (IViR) de la Universidad de Amsterdam (UvA). Profesor agregado de Ciencia Política en el Departamento de Ciencia Política, Derecho Constitucional y Filosofía del Derecho de la Universidad de Barcelona. Miembro del grupo consolidado GREL (Grupo de Investigación en Estudios Locales, SGR2013-838). Buena parte de su investigación se ha enfocado en el análisis de las instituciones, ya sea en los procesos de toma de decisiones que determinan su comportamiento, ya sea en su efecto sobre los aspectos conductuales y actitudinales del comportamiento individual. También ha llevado a cabo investigación internacional en el ámbito de la transparencia y, específicamente, en el acceso a información y su efecto en varios indicadores de gobernanza.

Jaume Magre Ferran

Universitat de Barcelona (España)

ORCID: https://orcid.org/0000-0003-4584-8956

jmagre@ub.edu

NOTA BIOGRÁFICA

Profesor titular de universidad del Departamento de Derecho Constitucional y Ciencia Política de la Universidad de Barcelona. Director de la Fundación Carles Pi i Sunyer de Estudios Autonómicos y Locales. Licenciado en Filosofía y Ciencias de la Educación (UB) en 1987 y en Ciencias Políticas y de la Administración (UAB) en 1993. Doctor en Ciencias Políticas y de la Administración por la Universidad de Barcelona en 1998. Asimismo, es investigador principal del Grupo de Estudios Locales (GREL), impulsado por la Generalitat de Catalunya.

RESUMEN

Los gobiernos locales de España han implementado normativas diversas, nacionales y autonómicas, de transparencia en los últimos años. Todo el acervo normativo aprobado establecía principios e imponía obligaciones de índole muy diversa al conjunto de entes públicos, entre ellos los más de 8.000 ayuntamientos. Este trabajo se interesa por el proceso de implementación de la(s) normativa(s) de transparencia en los gobiernos locales españoles de mayor población. Concretamente, se plantea hasta qué punto esta normativa ha impulsado el cambio organizacional e institucional en los entes locales y el nivel de desempeño en términos de publicidad activa. Mediante un cuestionario específico dirigido a los municipios de mayor población y el análisis de las páginas web de los ayuntamientos, obtenemos información sobre el proceso y el nivel de implementación efectiva. En este artículo discutimos sobre dos factores determinantes para comprender el proceso de implementación: la existencia de path dependency interna o el establecimiento de normativa y obligaciones legales. Los resultados apuntan hacia una explicación y efectos combinados de la existencia de normativa específica y la aplicación anticipada de la transparencia, tanto para el nivel de cumplimiento de ésta como para el cambio institucional provocado.

PALABRAS CLAVE

Transparencia; gobiernos locales; implementación; cambio institucional; cuestionario.

ABSTRACT

Local governments in Spain have implemented a variety of norms of transparency during the last years, both at the national and regional level. All this normative corpus established different kinds of principles and obligations to all public organisations, including the more than 8,000 Spanish local governments. This work intends to explore the implementation process of the norm(s) of transparency by Spanish local governments in larger municipalities. In particular, our research question is to what extent these norms have triggered organisational and institutional change and transparency performance of local governments. To do so, we use data from a survey taken by local governments and the analysis of their web pages to track effective implementation of transparency policies. The article discusses the determinant factors of this process of implementation: whether it responds to the existence of internal path dependency or to the exogenous establishment of legal norms and obligations. Results suggest a combined effect-both exogenous factors such as legal norms and previous performance of local governments should be taken into account to explain levels of institutional change and performance in transparency by local governments.

KEYWORDS

Transparency; local governments; implementation; institutional change; questionnaire.

SUMARIO

1. LA NORMATIVA DE TRANSPARENCIA Y LOS ENTES LOCALES. 2. MARCO TEÓRICO: LA TRANSPARENCIA COMO CAMBIO INSTITUCIONAL. 3. HIPÓTESIS. 4. DATOS, FUENTES Y OPERACIONALIZACIÓN DE LAS PRINCIPALES VARIABLES. 5. RESULTADOS. 5.1. PRINCIPALES RESULTADOS DESCRIPTIVOS SOBRE EL CAMBIO INSTITUCIONAL. 5.2. IMPLEMENTACIÓN DE LA NORMATIVA: ¿PATH DEPENDENCY O SHOCK INSTITUCIONAL? 6. CONCLUSIONES. REFERENCIAS BIBLIOGRÁFICAS.

1. LA NORMATIVA DE TRANSPARENCIA Y LOS ENTES LOCALES

¿Cómo se han adaptado los gobiernos locales españoles de mayor dimensión poblacional a los requerimientos de la normativa de transparencia? La respuesta a la pregunta está lejos de ser evidente. Como es sabido, en España coexiste una ley estatal de transparencia (Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno) con 15 leyes autonómicas sobre la misma materia. A pesar de que, comparativamente, se haya adoptado la normativa con cierto retraso respecto la mayoría de los países europeos, la intensidad y exigencia con que el que el conjunto de administraciones públicas ha tenido que adaptarse a los variados requerimientos normativos ha sido notable. La conjunción derivada la descentralización política del Estado, que genera abundante normativa al respecto, junto con el detalle de la regulación en materia de transparencia y publicidad activa han, sin duda, generado y acelerado un proceso de cambio institucional hacia modelos de administración más abiertos y transparentes.

No en vano, la ley 19/2013 une transparencia, acceso a la información y buen gobierno como tres aspectos absolutamente complementarios para impulsar la mejora de la performance institucional. La ley prevé todo un elenco de obligaciones y requerimientos para el conjunto del sector público con el objetivo de mejorar su rendimiento (Villoria e Izquierdo 2015). De manera similar, las demás normativas autonómicas replican, en términos generales, la inclusión de estos tres aspectos.

Sin embargo, no hay todavía un conocimiento claro sobre cuál es el efecto interno que tiene la aplicación de la normativa de transparencia desde un punto de vista organizativo en el sí de las instituciones que tienen que aplicarla. Para el caso de otros países con una experiencia más larga en transparencia, se han detectado cambios en la cultura y práctica organizativas de las administraciones que desembocan en nuevas experiencias institucionales (Erkkilä 2012). De hecho, la implementación de la transparencia puede haber producido un cambio real en la vida de muchos trabajadores públicos por cuanto la adopción de principios de transparencia en procesos fundamentales (como los presupuestarios) ha provocado cambios profundos en todas las fases de estos procesos (Carlitz et al. 2009; Pollitt y Bouchaert 2011).

Específicamente en el ámbito español, la preocupación por el impacto de la transparencia se ha centrado en elementos relacionados con el buen gobierno y la reducción de la corrupción (Ponce 2015; Villoria 2014; Villoria et al. 2017). También ha recibido atención en cuanto al ámbito local (Villoria 2015), especialmente en relación con la aplicación de estándares internacionales de transparencia (Lizcano 2015), su ámbito jurídico y de protección de datos (Guichot 2015; Tejedor 2014; García 2015) y los retos de la medida de la transparencia en los municipios (Puiggròs et al. 2015). Así, mientras que la literatura internacional sobre este aspecto coincide en señalar la importancia del análisis de las consecuencias internas de la aplicación de la normativa sobre transparencia, también hay consenso en que la literatura y la evidencia empírica sobre esta cuestión es todavía demasiado reducida (Perry y Christensen 2015), especialmente en nuestro entorno. A pesar de la abundante evidencia científica que se interroga sobre los efectos de la transparencia sobre las actitudes ciudadanas hacia las instituciones, no está claro el efecto interno que tienen la puesta en marcha de normativas de transparencia desde un punto de vista organizativo y de adaptación institucional, especialmente en el ámbito municipal. Si bien los gobiernos locales han sido foco de interés creciente (Krah y Mertens 2020), no es tanto el caso para la realidad española.

En nuestro entorno, antes de la entrada en vigor de la normativa, se publicaron algunos trabajos que analizaban las políticas de transparencia a nivel local (Serrano-Cinca et al. 2009; Albalate 2013; Caamaño-Alegre et al. 2013) cuyas conclusiones han quedado matizadas por la entrada en vigor de abundante y general normativa al respecto. Si bien empiezan a aparecer trabajos que específicamente tratan la implementación de políticas de transparencia en el nivel local, realizados después de la entrada en vigor de la normativa (Garrido-Rodríguez et al. 2019; Ruvalcaba 2019; Sáez-Martín et al. 2019), un análisis detallado de los efectos institucionales y del cumplimiento de las leyes parece pendiente.

La ausencia de trabajos puede venir explicada en parte por la existencia de dificultades para analizar el nivel de transparencia de las instituciones públicas, particularmente la ausencia de una operacionalización comúnmente aceptada de este concepto (Hollyer et al. 2014; Garrido-Rodríguez et al. 2019). Por ello, este artículo construye dos índices compuestos, derivados directamente del trabajo de campo realizado y de la normativa estatal y autonómica aplicable en cada municipio, que nos permiten medir el cambio institucional y el nivel de cumplimiento de la normativa de transparencia, respectivamente. Así, el trabajo se plantea hasta qué punto la normativa ha impulsado el cambio organizacional e institucional en los entes locales y el nivel de desempeño en términos de publicidad activa, junto con factores como la existencia previa de interés por la transparencia en los municipios.

A continuación, en el apartado segundo, planteamos los principales aspectos teóricos a considerar para posteriormente, en el apartado tercero, plantear las hipótesis del trabajo. En el apartado cuarto nos referimos a los datos y la metodología que utilizamos, para ofrecer los resultados en el apartado quinto. Finalmente, concluimos con unas breves reflexiones a la luz de los resultados.

2. MARCO TEÓRICO: LA TRANSPARENCIA COMO CAMBIO INSTITUCIONAL

A pesar del carácter poliédrico y transversal de la transparencia (Cerrillo y Rodríguez 2017), las políticas de transparencia se pueden clasificar en función de los dos grandes objetivos que persiguen: los que implican al gobierno y la administración y pretenden modificar su funcionamiento; y aquellos que se refieren a los ciudadanos y que pretenden generar en estos, fundamentalmente, un aumento de la confianza en las instituciones políticas a través de un incremento en la responsabilidad, participación y control ciudadano (Cucciniello et al. 2017). En definitiva, se trata de conseguir una mejora democrática actuando en ambas realidades para producir efectos de cambio en ambos casos.

Si nos centramos en los aspectos puramente institucionales, desde la década de los años 80 del siglo pasado, la transparencia aparece como un remedio fundamental para resolver las principales disfunciones y problemas de los sistemas políticos y administrativos (Hood y Heald 2006). Así, la implementación de políticas de transparencia permitiría alcanzar un conjunto de objetivos realmente muy amplios en relación con las administraciones públicas: fomentar una mayor confianza en el gobierno, reducir la corrupción pública-política y, sobre todo, mejorar el rendimiento institucional (Cucciniello et al. 2017; Hood 2010; Meijer 2013; Hood y Heald, 2006).

Sin embargo, la mayoría de estudios sobre los efectos de la transparencia en el funcionamiento institucional se han focalizado en las asociaciones entre transparencia y corrupción (Bastida y Benito 2007; Bastida et al. 2009; Villoria et al. 2017) y transparencia y mejora de la gestión (Meijer 2013).A su vez, una gran parte de los estudios sobre los efectos de la transparencia en la ciudadanía examinan la relación entre transparencia y confianza en el gobierno (De Fine Licht et al. 2014; Grimmelikhuijsen y Meijer 2014; Mabillard y Pasquier 2015; Mabillard y Zumofen 2017) y, en menor medida, la relación entre transparencia y rendimiento de cuentas (Hood 2014; Mabillard y Zumofen 2017; Meijer 2014). Así, es notable la ausencia de estudios sistemáticos sobre los efectos que ha producido la normativa en las instituciones para intentar conseguir los objetivos perseguidos.

Más allá de los temas anteriormente citados, la investigación aplicada específicamente a los procesos de implementación de las normativas de transparencia ha sido prácticamente inexistente. De hecho, se empieza a tomar conciencia de que la falta de investigación sobre la implementación de la normativa ha podido generar sesgos severos en el conocimiento actual de los impactos de la transparencia sobre los ciudadanos (Michener 2019). En una línea similar, Ruijer et al. (2020) consideran que, efectivamente, para entender el funcionamiento de las políticas de gobierno abierto, hay que analizar las interacciones entre ciudadanos e instituciones, pero juzgan que se ha obviado claramente el estudio de las prácticas administrativas y de los procedimientos generados para implementar este tipo de políticas.

Además, la definición de transparencia no es pacífica. La naturaleza poliédrica y anfibológica de los conceptos que se le asocian, y sus usos, han dificultado una definición clara y nítida del fenómeno. En cualquier caso, la transparencia es un concepto intrínsecamente institucional, dado que sus dos principales dimensiones incluyen la transparencia activa (puesta a disposición de información por parte de la administración) y la transparencia pasiva o reactiva (las solicitudes presentadas a la administración por los ciudadanos para obtener información, es decir, el derecho de acceso).

Sin embargo, existen en la literatura académica más reciente diversas definiciones que enfatizan aspectos diferentes del concepto. Así, por ejemplo, Bauhr y Nasiritousi (2012) la entienden como «the release of information that is relevant for evaluating institutions»; Cotterrell (1999) la conceptualiza como «transparency as a process involves not justo media of information, but active participation in acquiring, distributing and creating knowledge»; Grimmelikhuijsen y Welch (2012), como Meijer (2013), toman en cuenta las dos principales dimensiones del concepto y establecen que la transparencia es «the availability of information about an organisation or actor allowing external actors to monitor the internal workings or performance». Esta última definición se fundamenta en la constatación de la existencia de una relación institucionalizada mediante la que se produce un intercambio de información entre dos entes, que relaciona el funcionamiento institucional con su medida, de forma que se permite a actores externos juzgar su rendimiento.

Así pues, a partir de esta relación institucionalizada, es posible establecer que la política de transparencia implica un cambio notable en al menos dos aspectos: la forma en que se consigue y transforma la propia información y el modo en que ésta se transmite a los destinatarios finales. Para estos dos elementos, son necesarios cambios y adaptaciones institucionales, que pueden llegar a ser relevantes. De esta manera las políticas de transparencia podrían convertirse en verdaderos motores de cambio institucional, tanto externo como interno, de las administraciones públicas.

Hasta la actualidad, los gobiernos no han concebido la transparencia como un elemento de mejora de las instituciones. Como destaca Heald (2006), las políticas de transparencia pueden generar vectores de cambio institucional en cuatro direcciones fundamentales: ascendentes, descendentes, exteriores e interiores (upward, downward, outward y inward). Así los efectos de la implementación de la transparencia pueden fluir «hacia arriba» cuando las cúpulas de las organizaciones pueden monitorizar qué hacen efectivamente los de abajo; pueden descender en las organizaciones produciendo efectos «hacia abajo», donde los que se encuentran en la base de una organización pueden observar qué hacen los que están en la cúspide; pueden generar efectos exteriores cuando la organización puede ver el contexto externo y el comportamiento de los «pares» y, por tanto, aprender y cambiar si es necesario; y finalmente los efectos de cambio que aparecen cuando los que están «fuera» de la organización pueden observar qué pasa dentro e incluso los mismos insiders pueden monitorizar a sus pares y compañeros.

Parece evidente, pues, que los vectores de cambio identificados teóricamente pueden generar alteraciones profundas en el funcionamiento de las administraciones. Esta dimensión «interna», o de efectos institucionales-organizativos, de las políticas de transparencia ha sido largamente desestimada por la investigación académica (Meijer 2013) dejando un campo fértil de análisis donde se relaciona claramente el diseño institucional con la implementación de las políticas de transparencia (Arellano-Gault y Lepore 2011). Otra fuente de cambio interno con potencial de generar importantes adaptaciones organizacionales es sin duda el analizar la transparencia como un agente «mediado» por la tecnología (Meijer, 2009). La dimensión tecnológica es, en estos momentos, inseparable de la propia concepción de la transparencia, tanto en su vertiente activa, como en su vertiente pasiva y, especialmente, en la colaborativa (Villoria, 2014; Grimmelikhuijsen y Welch, 2012; Meijer, 2009). Efectivamente, la eclosión y consolidación de la administración electrónica, junto con la explosión del big data y la generación y procesamiento de datos masivos, implica un impacto significativo en el incremento y posibilidades de la transparencia administrativa. El incremento tecnológico y de mecanismos a través de los que ésta se canaliza, sin duda ofrece el caldo de cultivo adecuado para la ampliación de sus finalidades (Cerrillo, 2012).

Sin embargo, a pesar de todo lo anterior, no es hasta muy recientemente que empiezan a aparecer trabajos que se interesan por los determinantes de la implementación de la normativa de transparencia en los gobiernos locales (Ruijer et al. 2020); los efectos organizativos que han tenido las políticas de transparencia en los gobiernos locales; e incluso los que han analizado la manera en que la implementación de estas políticas se relaciona con los trabajadores públicos.

El trabajo reciente de Ruijer et al. (2020) se interesa por las distintas respuestas institucionales a las políticas de transparencia y de datos abiertos de los gobiernos locales. Este trabajo parte de la asunción de que la resistencia del gobierno y las organizaciones a la transparencia basada en la puesta a disposición de datos masiva es una de las principales barreras que se deben superar para que la transparencia alcance su pleno potencial, indicando para ello la necesidad un cambio de cultura gubernamental. De hecho, establece que las resistencias institucionales hacen más complejo el cumplimiento absoluto que esperan los reguladores o fuentes de financiación y que estas resistencias podrían explicar por qué las organizaciones no siempre divulgan toda la información. En general, hipotetizan que «If powerful institutions impose regulation or institutional demands, there will be less resistance. Furthermore, when norms and expectations are adopted voluntarily, there will also be less resistance» (p. 263). Los autores reconocen que la coacción legal permite obligar y obtiene resultados, pero, sin incentivos o presiones, los gobiernos locales adaptarán los requisitos de la transparencia exclusivamente a sus necesidades.

Existe también evidencia relacionada con la implementación de las políticas de transparencia y el papel del personal público encargado de implementarlas. Wirtz, et. al (2016) destacan que los burócratas pueden percibir barreras y resistencias para implementar la normativa que afecten decisivamente a su funcionamiento. Su trabajo consiste, precisamente, en identificarlas. A nivel cognitivo, la búsqueda de rutina, el pensamiento a corto plazo y la rigidez se han identificado y empíricamente confirmado como componentes y rasgos de resistencia psicológica al cambio. Además, existen barreras relativas a la legalidad y la normas y, finalmente, organizacionales. En su trabajo demuestran que las características organizativas tienen un efecto relevante sobre la voluntad de los burócratas de apoyar los datos abiertos del gobierno y la transparencia.

Ruijer y Huff (2016) y Kleiman et al. (2020) parten del supuesto que las resistencias existen y proponen intervenciones para eliminarlas. Sin embargo, dirigen estas medidas a objetivos distintos. Kleinman et al. se centran en la modificación de los comportamientos individuales mediante un sistema de juegos e incentivos, mientras que Ruijer y Huff se centran en la dimensión organizacional. Estos autores consideran que son las condiciones institucionales las que facilitaran o dificultaran que los burócratas sean más o menos favorables a la implementación de políticas de transparencia.

Específicamente para el caso español la atención es muy reciente y presenta algunos trabajos empíricos destacables. En primer lugar, Garrido-Rodríguez et al. (2019) estudian los factores que explican la cantidad de información puesta a disposición, así como el nivel de detalle y profundidad que presenta por parte de los gobiernos locales españoles. Estos autores generan un panel de indicadores a partir de la normativa y generan un paquete de hipótesis políticas, económicas y de gestión para observar su impacto. Es interesante constatar que hay efectos distintos de presupuesto, aspectos políticos o formas de gestión en función de si observamos cantidad de información o intensidad y detalle de la misma.

Por otro lado, Ruvalcaba (2019) estudia el proceso de adopción de políticas de gobierno abierto en los municipios españoles mayores de 50.000 habitantes, sin centrarse en los cambios organizativos realizados para llevarlo a cabo. Sin embargo, apunta que se observa «un avance medianamente uniforme en transparencia, tal vez debido a los imperativos normativos y legales, pero también a elementos mediáticos y culturales» (p. 95).

En otro trabajo reciente, Sáez-Martín et al. (2019), se interesan por los elementos de dimensión poblacional, apoyo de otras instituciones y medios financieros que afectan a la implementación. A partir de la realización de un cuestionario a responsables municipales de transparencia, que utilizan como variable dependiente, sus resultados apuntan hacia considerar que la dimensión municipal importa para la implementación (más población, mayor esfuerzo implementador) y en el mismo sentido en relación con la ayuda recibida. Finalmente, destacan que uno de los principales impedimentos para la implementación es la falta de recursos, principalmente económicos. Acaban su trabajo recomendado, entre otros aspectos, la necesidad de institucionalizar oficinas locales de transparencia y/o unidades de control interno.

A modo de resumen, la mayoría de las potenciales disfunciones en la implementación de la transparencia –en términos genéricos– ya se destacaron por Villoria y Nicandro (2015) en relación con el caso español, cuando destacaban una serie de retos institucionales imprescindibles para una efectiva implementación de la normativa de transparencia y gobierno abierto. Para lo que nos interesa destacaban la necesidad de formación de los funcionarios afectados, tener un presupuesto suficiente para el despliegue y generar un órgano político impulsor con relevancia y peso político, referencia en el municipio.

Resumiendo, para la implementación de políticas de transparencia en los gobiernos locales parece imprescindible una motivación política particularmente intensa y prematura (en términos de entrada en vigor de la normativa) pero también una normativa que obligue específicamente a adoptar políticas de transparencia. Este trabajo pretende, particularmente, aportar conocimiento respecto de esta doble influencia, tanto en el cumplimiento como en el cambio institucional.

3. HIPÓTESIS

Como hemos visto, la investigación existente apunta a que la aplicación de normativas de transparencia puede producir cambios en la cultura y práctica organizativas de las administraciones. Parece claro que el desarrollo de la(s) norma(s) ha podido suponer un conjunto de cambios organizativos en las administraciones municipales. Estos cambios pueden incluir la modificación de los procesos de gestión (como cambios en los diagramas de procesos o protocolos de actuación y acceso a la información), la incorporación de personal o unidades específicas dedicadas a la transparencia, así como cambios en el funcionamiento del resto de la organización. En cualquier caso, los cambios culturales dentro de organizaciones públicas requieren tiempo y pueden estar condicionados a la existencia de una voluntad decidida por parte de los ejecutivos municipales.

La implementación de las normas de transparencia, pues, se manifiesta de forma observable a partir de la operacionalización de dos conceptos distintos. En primer lugar, el concepto de cumplimento de la normativa en relación con la transparencia activa (puesta a disposición de información por parte de la administración). El segundo lugar, el concepto que es necesario observar es el del cambio o adaptación institucional. Una vez operacionalizados, su análisis debería permitir obtener algunas conclusiones en relación con el impacto institucional que ha generado la normativa en las organizaciones locales y el nivel de cumplimiento de la misma.

Para poder llegar a conclusiones, planteamos tres hipótesis distintas que pretenden arrojar luz sobre nuestra pregunta de investigación. En la primera planteamos de forma general la cuestión fundamental de la dimensión poblacional en relación el cumplimiento y el cambio institucional. Posteriormente planeamos dos hipótesis específicas para cada una de las dos variables dependientes de interés.

La hipótesis general (H1), se interroga sobre los efectos de la dimensión poblacional (y sus variables relacionadas) sobre el nivel de cumplimiento y el nivel de cambio institucional observado. La cuestión de la dimensión y sus efectos, particularmente sobre el nivel local, es una discusión clásica ligada a cualquier análisis de este nivel de gobierno (Camagni et al 2013; Dahl y Tufte 1973; Keating 1995; Lago-Peñas y Martinez-Vazquez 2013). La redacción concreta de la hipótesis quedaría como sigue:

H1: Los municipios de mayor población a) implementan de manera más completa la normativa, tanto autonómica como estatal y b) presentan mayor cambio institucional.

Esta hipótesis, pues, relaciona la dimensión con cumplimiento y con cambio institucional. De esta manera esperaríamos que, a mayor dimensión, encontraríamos mayor cumplimiento de la normativa y también mayor cambio institucional.

Sin embargo, para responder específicamente a nuestra pregunta de investigación necesitamos relacionar índices de cambio institucional y de nivel de cumplimiento de la normativa con la exigencia de la propia normativa y con la existencia de prácticas de transparencia previas a la entrada en vigor de la misma. Así pues, plantemos dos hipótesis específicas (H2 y H3) para estudiar estas relaciones.

La H2 pretende estudiar el impacto de la proactividad previa del municipio en la adopción de políticas de transparencia, antes de la entrada en vigor de la ley estatal, con el cambio institucional observado en los municipios. La redacción de esta hipótesis queda como sigue:

H2: Los municipios con path dependency institucional previa presentan un mayor nivel de cambio institucional.

En esta hipótesis pretendemos testar la relación que pudiera existir entre una cierta dependencia al sendero (Pierson 2000), es decir, la existencia de proactividad y motivación previa a la entrada en vigor que puede tener efectos pro futuro, con el cambio institucional. Estamos asumiendo en este supuesto que aquellos municipios que se adaptaron antes, por interés fundamentalmente político o de convencimiento, presentarán mayor cambio institucional que aquellos municipios que implementan la normativa cuando legalmente entra en vigor (o incluso más tarde). El mecanismo que nos llevaría a pensar en la existencia de esta relación sería precisamente que aquellos municipios con una cultura pro-transparencia más marcada probablemente «arrastren» un mayor nivel de cambio y adaptación institucional que aquellos que no muestran esta disposición pro-transparencia.

La H3, por otro lado, se interroga sobre la relación existente entre el impacto y fuerza de la normativa aplicable con el nivel de cumplimiento de la misma. La redacción concreta de la hipótesis quedaría como sigue:

H3: los municipios sometidos a normativa más exigente cumplen en mayor medida las obligaciones normativas.

En esta hipótesis relacionamos el hecho de que la normativa sea más específica y más estricta (obligue a más transparencia) con el nivel de cumplimiento. El mecanismo que operaría nos indicaría que el nivel de precisión y exigencia de la normativa tendría un impacto positivo en el cumplimiento. Es decir, que cuánto más obligue y más específica sea la normativa para los gobiernos locales, más cumplirán las obligaciones que de ella se derivan, por estar sometidos a una mayor presión normativa.

En la sección siguiente detallamos los datos utilizados y la operacionalización realizada sobre los conceptos de cambio institucional, cumplimiento, exigencia normativa y path dependency.

4. DATOS, FUENTES Y OPERACIONALIZACIÓN DE LAS PRINCIPALES VARIABLES

Los datos que se utilizan en este artículo se recogieron en el marco de un proyecto financiado por el Instituto Nacional de Administración Pública (INAP) y se obtuvieron mediante diferentes técnicas. Sin embargo, en todos los casos la recogida específica de información se ha llevado a cabo mediante cuestionarios con el objeto de garantizar la homogeneidad y consistencia de los registros. En este trabajo se incluyen todos los municipios españoles con población superior a los 50.000 habitantes, de acuerdo con los datos del Instituto Nacional de Estadística (INE) del padrón aprobado a 1 de enero de 2018 (tabla 1).

Tabla 1. Distribución de los municipios objeto de estudio según tramo poblacional

|

Tramo poblacional |

Frecuencia |

% |

|

De 50.000 a 75.000 hab. |

46 |

31,7 |

|

De 75.001 a 100.000 hab. |

36 |

24,8 |

|

De 100.001 a 250.000 hab. |

47 |

32,4 |

|

De 250.001 a 500.000 hab. |

10 |

6,9 |

|

De 500.001 a 1.00.000 hab. |

4 |

2,8 |

|

Más de 1.000.000 hab. |

2 |

1,4 |

|

Total |

145 |

100,0 |

Fuente: INE.

El artículo trabaja con datos referentes a dos ámbitos y que, a su vez, han supuesto dos metodologías diferentes en la administración de cuestionarios, con niveles de respuesta diferentes. Los datos que hacen referencia al análisis de la información disponible en las páginas y soportes web de los municipios (es decir, el cumplimiento de la normativa) se recogió mediante un cuestionario que se administró por parte de investigadores del proyecto sin contacto con los entes analizados. Para la elaboración de este cuestionario se procedió a un análisis de las normativas aplicables. La tabla 2 recoge la normativa analizada, así como si es de aplicación a los gobiernos locales.

El cuestionario se desarrolló a partir del análisis jurídico que permitió la identificación de los aspectos recogidos en la normativa, que serían analizados por los miembros del equipo de investigación mediante acceso individual a cada uno de los portales de transparencia municipales. En este sentido, cabe manifestar que las respuestas son completas dado que no dependía de la acción de los ayuntamientos. Esto es relevante dado que en el caso del otro cuestionario distribuido, la respuesta dependía de la voluntad de los municipios y, por ello, el número de casos incluidos en el análisis de los cambios institucionales es inferior (se situó en los 100 municipios).

La metodología, en este caso, implica que los miembros del equipo de investigación consultaban las páginas web municipales e identificaban los elementos a los que obliga la normativa. Se trata de un sistema que parte un cierto enfoque de «usuario anónimo» aunque los perfiles de aquellos que consultan las webs no serían de ciudadanos medios. El trabajo de campo se inició en septiembre de 2019 y finalizó en abril de 2020. En este caso la información sobre el cumplimiento de la normativa cubre los 145 municipios objeto de estudio.

Tabla 2. Leyes de transparencia en vigor en España

|

Ley |

CC.AA |

Aplicable a los gobiernos locales |

|

Ley 19/2013 |

Estatal |

Sí |

|

Ley 1/2014 |

Andalucía |

Sí |

|

Ley 8/2015 |

Aragón |

Sí |

|

Ley 8/2018 |

Asturias |

Sí |

|

Ley 4/2011 |

Balears |

Sin mención específica |

|

Ley 12/2014 |

Canarias |

Sí |

|

Ley 1/2018 |

Cantabria |

Sí |

|

Ley 4/2016 |

Castilla La Mancha |

Sí |

|

Ley 2/2015 |

Castilla y León |

No |

|

Ley 19/2014 |

Catalunya |

Sí |

|

Ley 4/2013 |

Extremadura |

Sí |

|

Ley 1/2016 |

Galicia |

No |

|

Ley 10/2019 |

Madrid |

Sí |

|

Ley 12/2014 |

Murcia |

Sin mención específica |

|

Ley 5/2018 |

Navarra |

Sí |

|

Ley 3/2014 |

Rioja |

Sin mención específica |

|

Ley 2/2015 |

Valencia |

Sí |

Fuente: elaborado por los autores a partir de BOE.es.

A partir del análisis de esta normativa se identificaron un conjunto de elementos, presentes de manera habitual en las regulaciones, que quedaron recogidos en el cuestionario. La tabla 3 ofrece información sobre los elementos incluidos y que constituirán la base para la creación de un índice para medir el nivel de cumplimiento de la normativa. El índice de cumplimiento de obligaciones de transparencia (ICTR) se construye a partir del sumatorio de los elementos indicadores a los cuales se les asigna un valor de 1 en cada caso. El resultado se estandardiza con objeto de que el índice tome valores entre 0 y 1.

Tabla 3. Elementos habituales en las regulaciones de transparencia

|

Items |

|

|

Sitio web municipal / Portal de transparencia |

Indicadores de la calidad de los servicios |

|

Existencia de un espacio / sitio web diferenciado para la transparencia en la contratación pública |

Mecanismos para la evaluación de los servicios públicos |

|

Buscador web |

Disponibilidad de resultados de la evaluación de servicios públicos |

|

Menú de contenido estructurado |

Existencia de un espacio diferenciado para la normativa |

|

Información de contacto |

Proyectos e información sobre la actividad normativa |

|

Espacio dedicado a la participación ciudadana |

Respuestas anónimas a consultas |

|

Identificación de canales de participación ciudadana |

Catálogo de procedimientos administrativos |

|

Información sobre canales de participación ciudadana |

Información sobre el perfil del contratante |

|

Datos estadísticos del municipio |

Procesos de licitación pública abierta |

|

Datos geográficos del municipio |

Contratos programados |

|

Información sobre el alcalde |

Contratos suscritos |

|

Información sobre el Pleno del municipio |

Registro de compras públicas, registro público de licitadores |

|

Información sobre el Consejo de Gobierno Local |

Datos estadísticos sobre compras públicas |

|

Información sobre los representantes electos |

Contratos menores |

|

Información sobre altos cargos no electos (cargos de confianza) |

Espacio dedicado a la información presupuestaria |

|

Remuneración o compensación para miembros electos |

Información presupuestaria 2019 |

|

Indemnizaciones |

Información presupuestaria 2018 |

|

Dietas |

Información presupuestaria 2017 |

|

Información sobre entidades dependientes |

Datos trimestrales de ejecución presupuestaria |

|

Información sobre órganos de estudio, información y consulta |

Cuentas anuales 2018 |

|

Información sobre entidades con representación municipal |

Cuentas anuales 2017 |

|

Organigrama |

Principios de estabilidad presupuestaria |

|

Relación de puestos de trabajo |

Auditoría e informes de seguimiento |

|

Plantilla |

Inventario del patrimonio |

|

Retribuciones de funcionarios, personal fijo y temporal |

Información económica sobre la gestión del patrimonio |

|

Oferta Pública de Ocupación |

Plan de gobierno, Plan de Actuación Municipal (PAM), u otros planes anuales o |

|

plurianuales |

|

|

Convocatorias de los procesos selectivos |

Texto consolidado de las normas urbanísticas del municipio |

|

Resultados de los procesos selectivos de provisión y promoción de personal |

Mapas de la planificación urbanística |

|

Convenios, acuerdos de condiciones y pactos laborales |

Mecanismos de evaluación de planes y programas |

|

Información sobre representantes sindicales |

Convenios de colaboración |

|

Código de conducta de los altos cargos |

Ayudas, subvenciones, premios y becas |

|

Información sobre los servicios públicos |

Registro de grupos de interés |

|

Catálogo de servicios |

Código de conducta de las entidades y grupos de interés |

|

Listado de procedimientos administrativos |

|

Fuente: elaboración propia a partir de la normativa de transparencia analizada.

En lo que se refiere a la operacionalización de la medida de cambio institucional, se diseñó un cuestionario sobre impacto organizativo a partir de entrevistas con técnicos municipales. En este caso, la administración del cuestionario se llevó a cabo mediante contacto telefónico con los responsables que facilitaban un correo electrónico de contacto donde se hacía llegar un enlace con acceso al cuestionario. El equipo de investigadores llevó a cabo un seguimiento posterior al envío para mejorar los niveles de respuesta. El trabajo de campo se inició en noviembre de 2019 y finalizó en julio de 2020. Se trata de un periodo mucho más extenso del previsto inicialmente. Vale la pena tener en cuenta las especiales circunstancias en que se desarrolló, dada la declaración del estado de alarma y la interrupción de buena parte de las actividades administrativas, que obligó a introducir ajustes en la administración y es posible que el nivel de respuesta se viera afectado.

La tabla 4 recoge la información sobre los municipios que respondieron el cuestionario de impacto organizativos. A pesar de la excepcionalidad del periodo, se consiguió un nivel de respuesta cercano al 70 %, que ya se consideraba un nivel óptimo para el análisis. Se obtuvo respuestas de todas las comunidades autónomas, con excepción de las dos ciudades autónomas. Estas variaciones pueden implicar un cierto sesgo de autoselección en la respuesta, dado que muy probablemente, los municipios que han respondido pueden mostrar una mayor sensibilidad a la materia y por tanto presentar un comportamiento diferenciado. Ahora bien, consideramos que el número fina de respuestas obtenidas y su distribución ofrece condiciones suficientes y óptimas para el estudio.

En cuanto a la distribución por tramos de población, la tabla 4 muestra que hay un nivel de respuesta suficiente en todos ellos. A pesar de que el número de respuestas totales se sitúa en 100 municipios, cabe la posibilidad que en la explotación posterior se puedan manifestar algunas fluctuaciones en el número. Esto se debe a que se han incorporado los cuestionarios que estaban completos en su mayor parte, pero es posible que haya pequeñas variaciones en algunas variables.

Tabla 4. Nivel de respuesta al cuestionario de cambio institucional según tramo poblacional municipal

|

Tramo poblacional |

Sí |

No |

||

|

Frecuencia |

% |

Frecuencia |

% |

|

|

De 50.000 a 75.000 hab. (n=46) |

27 |

58,7 |

19 |

41,3 |

|

De 75.001 a 100.000 hab. (n=36) |

24 |

66,7 |

12 |

33,3 |

|

De 100.001 a 250.000 hab. (n=47) |

35 |

74,5 |

12 |

25,5 |

|

De 250.001 a 500.000 hab. (n=10) |

9 |

90,0 |

1 |

10,0 |

|

De 500.001 a 1.000.000 hab. (n=4) |

3 |

75,0 |

1 |

25,0 |

|

Más de 1.000.000 hab. (n=2) |

2 |

100,0 |

0 |

0,0 |

|

Total |

100 |

69,0 |

45 |

31,0 |

Fuente: Fundación Carles Pi i Sunyer.

En este caso, el cuestionario incorporaba un conjunto de preguntas discutidas previamente con responsables y expertos en la materia a partir de las cuales se elaboró un índice de cambio institucional (IIC). La tabla 5 recoge las preguntas del cuestionario, sus posibles respuestas y la operacionalización (valor asignado) que permite crear la estructura interna del índice IIC. A partir del sumatorio de acuerdo con los valores asignados, se estandariza con el objeto de que el índice pueda tomar valores del 0 al 1.

Tabla 5. Cambios institucionales. Elementos y propuesta de valoración para la construcción del índice IIC

|

Preguntas |

Ítems |

Valor asignado |

|

Organización interna derivada de la necesidad de aplicación de la ley de transparencia |

Se ha creado una unidad específica en la estructura administrativa, aunque no ha requerido ninguna nueva contratación de personal |

0 (Ningún ítem seleccionado) |

|

Existe un responsable que coordina la planificación y desarrollo de la ley, aunque no haya requerido ninguna nueva contratación de personal |

1 (Al menos un ítem) |

|

|

Las acciones de transparencia se organizan de manera transversal |

|

|

|

Número de personas que realizan actividades en el ámbito de la transparencia |

Número de personal que realiza actividades de transparencia. |

0 (Ninguna persona está realizando actividades relacionadas con la transparencia) |

|

1 (Una persona realiza actividades relacionadas con la transparencia) |

||

|

2 (Dos o más personas realizan actividades relacionadas con la transparencia) |

||

|

Instrumentos que se han utilizado para el desarrollo de la ley de transparencia en los últimos 2 años |

Contratación de nuevo personal (independientemente de la naturaleza jurídica del contrato) |

0 (No se han seleccionado ninguna opción) |

|

Contratación de empresas externas |

1 (Se han seleccionado hasta dos opciones) |

|

|

Creación de una partida presupuestaria de transparencia |

2 (Se han seleccionado tres o más opciones) |

|

|

Formación del personal |

|

|

|

¿Cuál de las siguientes actividades en materia de transparencia desarrolla el ayuntamiento? |

Opciones de menor impacto |

|

|

Respuesta al derecho de acceso a las solicitudes de información |

0 (Ningún ítem) |

|

|

Actualización de la información |

1 (al menos uno de los ítems de menor impacto) |

|

|

Reestructuración de la información |

|

|

|

Carga de nueva información |

|

|

|

Opciones de mayor impacto |

|

|

|

Elaboración de documentación no elaborada antes de la norma (catálogo de servicios, códigos de conducta, indicadores de calidad de servicios, entre otros) |

1 (al menos uno de los ítems de mayor impacto) |

|

|

Conversión de la documentación incluida en los portales de transparencia a formatos accesibles y reutilizables |

2 (dos o más ítems de mayor impacto) |

|

|

Resumen y sistematización de la documentación municipal para mejorar su inteligibilidad (gráficos, resúmenes o explicativos) |

Se agregará los valores de los ítems de menor y mayor impacto para obtener el valor final (0, 1, 2 o 3) |

|

|

Recursos incrementados con objecto de dar cumplimiento a las normativas |

Recursos humanos |

0 (Ningún ítem) |

|

Recursos Tecnológicos |

1 (Hasta tres ítems) |

|

|

Recursos Económicos |

2 (Tres o más ítems) |

|

|

Recursos Formativos |

|

|

|

Recursos Legales |

|

Fuente: elaboración propia a partir del cuestionario institucional.

La base de datos final incluye información adicional extraída de fuentes públicas como puede ser la densidad poblacional o el presupuesto. Además, a partir del análisis de las respuestas a los dos cuestionarios, hemos creado algunas variables específicas para operacionalizar conceptos de interés para este trabajo. Principalmente hemos creado los dos índices comentados (ICTR e IIC) y también variables que nos permitan medir la exigencia de la normativa de transparencia.

En este sentido, la variable «exigencia» es una adición del número total de obligaciones existentes en las normativas aplicables (estatal y autonómica) y la variable «especif_loc» es una variable dicotómica mediante la cual capturamos si la normativa autonómica se aplica expresamente (o no) a los entes locales, a partir de la información de la tabla 2. Finalmente, la variable «implementa» es la dicotomización de la pregunta del cuestionario que pedía en qué momento se habían empezado a desarrollar políticas de transparencia en el municipio para generar una variable que discriminara entre aquellos que se avanzaron a la entrada en vigor (a los que les asumimos mayor dependencia al sendero) y aquellos que cumplieron en plazo de la vacatio legis o incluso implementaron la normativa fuera de ésta1. La tabla 6 resume algunas de las principales variables de forma descriptiva. Se puede apreciar la variación del número de casos incluidos en función de la metodología de recogida de la información. Como ya se ha mencionado, los registros sobre publicidad activa son completos e incluyen la totalidad de los entes objeto del estudio. En cambio, los datos relativos a los cambios organizativos e institucionales venían de un cuestionario que se completó por parte de 100 municipios. Pueden existir algunas variabilidades menores añadidas, generadas por incidencias con variables concretas.

Tabla 6. principales estadísiticos descriptives

|

Variables |

N |

Media |

Desv. est |

Min |

Máx |

|

ICTR |

145 |

0,697 |

0,116 |

0,400 |

0,940 |

|

IIC |

100 |

0,712 |

0,178 |

0,200 |

1 |

|

Población |

145 |

169.468,500 |

308.379,800 |

50,577 |

3.223,334 |

|

Densidad |

145 |

2.619,117 |

3.563,462 |

54,890 |

31.837,560 |

|

Presupuesto |

138 |

222.981,373 |

506.609,407 |

44.615,139 |

5.254.208,354 |

|

Exigencia |

143 |

51,706 |

10,693 |

33,000 |

68,000 |

|

Especificidad |

143 |

1,804 |

0,398 |

1 |

2 |

|

Año implementación |

99 |

1,495 |

0,503 |

1 |

2 |

Fuente: base de datos propia.

En el siguiente apartado ofrecemos los resultados derivados del análisis de los datos que nos permitirán testar nuestras hipótesis. En primer lugar, sin embargo, ofrecemos algunos resultados descriptivos que pueden ser de interés para comprender como se ha realizado la implementación de la normativa de transparencia. En segundo lugar, ofrecemos distintos modelos de regresión lineales que nos permiten testar, en un entorno multivariante, las hipótesis planteadas.

5. RESULTADOS

5.1. Principales resultados descriptivos sobre el cambio institucional

Los resultados del cuestionario de impacto institucional de la aplicación de la normativa de transparencia ofrecen algunos elementos de interés. La tabla 7 muestra que el inicio del desarrollo de las actuaciones se sitúa, en la mayoría de los entes antes de 2015. De acuerdo con esta información, un 50 % de los municipios que han respondido afirman haber iniciado las actuaciones antes de la entrada en vigor de la norma. Cabe destacar, en sentido contrario, que un 16 % de los entes lo hicieron con un claro retraso respecto a la entrada en vigor de la norma y un 33 % durante los últimos momentos de finalización de la vacatio legis estatal.

Tabla 7. Inicio del desarrollo de las actuaciones para la implantación de las leyes de transparencia (n=99)

|

|

Frecuencia |

% |

% acum. |

|

Antes de 2015 |

50 |

50,5 |

50,5 |

|

Entre enero y junio de 2015 |

14 |

14,1 |

64,6 |

|

Entre julio y diciembre de 2015 |

19 |

19,2 |

83,8 |

|

A lo largo de 2016 |

8 |

8,1 |

91,9 |

|

A lo largo de 2017 |

5 |

5,1 |

97,0 |

|

A lo largo de 2018 |

3 |

3,0 |

100,0 |

Fuente: base de datos propia.

En cuanto a las principales actuaciones vinculadas a la organización interna, la tabla 8 muestra que la opción más frecuente es la identificación de un responsable, seguido de la organización transversal de la materia. Algo más de la mitad han creado una estructura específica. En los tres casos, el enunciado de la pregunta precisaba que no necesariamente debía haber implicado nuevas contrataciones. Estos resultados ya ponen de manifiesto un comportamiento que también se observa en el resto de las preguntas vinculadas a los recursos dedicados a la materia. En términos generales, los ayuntamientos, incluso los grandes entes, han tendido a encajar las obligaciones de transparencia en los recursos de que disponían evitando incrementarlos o diseñar nuevas estructuras.

Tabla 8. Organización interna de la gestión derivada de la ley de transparencia

|

|

Sí |

No |

||

|

|

Frecuencia |

% |

Frecuencia |

% |

|

Existe un responsable que coordina la planificación y el desarrollo de la ley aunque no haya supuesto una nueva contratación (n=90) |

69 |

76,7 |

21 |

23,3 |

|

Las actuaciones en materia de transparencia se han organizado de forma transversal de forma que intervienen y desarrollan actuaciones diferentes áreas del ayuntamiento (n=86) |

65 |

75,6 |

21 |

24,4 |

|

Se ha creado una unidad específica dentro de la estructura municipal con este fin aunque no haya supuesto una nueva contratación (n=92) |

52 |

56,5 |

40 |

43,5 |

Fuente: base de datos propia.

En este sentido, las preguntas que recogían incrementos de dotación indican una práctica generalizada de reubicación de funciones, adaptación de estructuras y preferencia por opciones con menor impacto institucional y económico. Las tablas 9 y 10 muestran la tipología de dedicación del personal asignado a esta materia y los recursos utilizados para el desarrollo de la norma. Tan sólo un 5 % de los municipios que han participado en el estudio indican que todo el personal con funciones en temas de transparencia está específicamente asignado a estas tareas. Más del 80 %, de hecho, manifiestan que su personal se dedica a transparencia entre otras tareas. Este hecho merece una cierta reflexión dado que trabajamos con municipios de más de 50.000 habitantes y pone de manifiesto el encaje que ha tenido este ámbito en los ayuntamientos. En términos generales, parece que se haya buscado la reasignación de funciones y la compatibilización con otras áreas, con lo que puede suponer desde la perspectiva de cargas de trabajo y priorización de asuntos.

La tabla 10 recoge un examen de los recursos utilizados para el desarrollo de la ley durante los últimos 2 años. De acuerdo con las respuestas recogidas, de entre las opciones mencionadas, la más habitual con diferencia ha sido la formación del personal (64,6 %). Le sigue, a mucha distancia, la contratación de servicios a empresas externas, y la creación de una partida presupuestaria específica; sólo el 22 % afirma haber incorporado nuevo personal. Este orden descendente puede ser indiciario del nivel de compromiso institucional que implica cada una de las medidas. Así, mientras la formación exige poca inversión y no tiene implicaciones a medio o largo plazo, la incorporación de nuevo personal se muestra como una acción más compleja en nuestro entorno jurídico e institucional. Cabe destacar, a su vez, que las normativas de transparencia se han desarrollado en un periodo en que estaban vigentes fuertes restricciones al incremento del gasto.

Tabla 9. ¿Las personas que desarrollan actividades en materia de transparencia se dedican exclusivamente a esta tarea? (n=91)

|

|

Frecuencia |

% |

|

Sí, todas |

5 |

5,5 |

|

Sí, algunas |

12 |

13,2 |

|

No, también realizan otras funciones |

74 |

81,3 |

Fuente: base de datos propia.

Tabla 10. Recursos utilizados para el desarrollo de la ley de transparencia en los últimos 2 años

|

|

Sí |

No |

||

|

|

Frecuencia |

% |

Frecuencia |

% |

|

Formación del personal en materia de transparencia (n=96) |

62 |

64,6 |

34 |

35,4 |

|

Contratación de servicios a empresas externas (n=98) |

31 |

31,6 |

67 |

68,4 |

|

Creación de una partida presupuestaria específica para actuaciones en la materia (n=94) |

24 |

25,5 |

70 |

74,5 |

|

Incorporación de nuevo personal (n=97) |

22 |

22,7 |

75 |

77,3 |

Fuente: base de datos propia.

En cuanto a las acciones específicas desarrolladas para la implementación de la normativa, la tabla 11 muestra que una amplia mayoría de entes han impulsado algún tipo de actuación.

Tabla 11. El ayuntamiento ha impulsado algún tipo de acción específica para la implantación de las leyes de transparencia (n=95)

|

|

Frecuencia |

% |

|

Sí |

84 |

88,4 |

|

No |

11 |

11,6 |

Fuente: base de datos propia.

La tabla 12 recoge algunas acciones específicas en materia de transparencia y las respuestas a esta pregunta permiten distinguir claramente dos tipologías de actuaciones. Por un lado, podríamos identificar las acciones que han sido desarrolladas por más del 95 % de los municipios participantes; en algún caso, el porcentaje de respuesta afirmativa se sitúa, de hecho, en el 99 %. Se trata de actividades con una menor exigencia de carga de trabajo y que a menudo quedan recogidas como una obligación clara y específica. Identificaríamos luego un conjunto de acciones que, aun habiéndose llevado a cabo de forma amplia, ofrecen datos claramente inferiores. Se trata de actividades de mayor implicación en términos de trabajo o que no quedan recogidas de forma tan clara en la normativa.

Tabla 12. Acciones específicas desarrolladas en materia de transparencia

|

|

Sí |

No |

||

|

|

Frecuencia |

% |

Frecuencia |

% |

|

Actualización de la información incluida en el portal de transparencia (n=100) |

99 |

99,0 |

1 |

1,0 |

|

Reestructuración de la información incluida en la web municipal y en el portal de transparencia (n=99) |

98 |

99,0 |

1 |

1,0 |

|

Incorporación de nueva información en el portal de transparencia (n=98) |

95 |

96,9 |

3 |

3,1 |

|

Respuestas de solicitudes de derecho de acceso (n=98) |

94 |

95,9 |

4 |

4,1 |

|

Elaboración de documentación inexistente antes de la aprobación de la norma (n=98) |

75 |

76,5 |

23 |

23,5 |

|

Resumen y sistematización de la documentación municipal para hacerla más inteligible (n=98) |

71 |

72,4 |

27 |

27,6 |

|

Conversión de la documentación incluida en el portal de transparencia en formatos reutilizables (n=100) |

71 |

71,0 |

29 |

29,0 |

Fuente: base de datos propia.

5.2. Implementación de la normativa: ¿path dependency o shock institucional?

En términos más analíticos, la H1 se interrogaba por los efectos de la población en el cumplimiento y el cambio institucional. Para ello construimos dos modelos de regresión lineal en los que, con efectos fijos de Comunidades Autónomas (CC.AA), introducimos las variables de población, densidad poblacional y presupuesto. Es importante destacar algunos aspectos antes de comentar los resultados. En primer lugar, introducimos las tres variables de interés en escala logarítmica natural para neutralizar el desequilibrio en la distribución de estas variables. En segundo lugar, aunque ofrecemos modelos que incluyen las tres variables a la vez (modelos 2 y 4 en la tabla 13), la alta correlación entre población y presupuesto (r=0,99, p<0,001) introduce colinealidad no deseada en el modelo. En cambio, la correlación entre densidad y presupuesto es mucho más baja (r=0,39). Los principales resultados de estos modelos se presentan en la tabla 13 (modelos 1 y 3).

Tabla 13. H1 – Efectos poblacionales en el cumplimiento y el cambio institucional

|

|

Variable dependiente: |

|||

|

|

ICTR |

IIC |

||

|

|

–1 |

–2 |

–3 |

–4 |

|

Densidad (ln) |

0,005 |

0,004 |

–0,004 |

–0,003 |

|

|

(0,008) |

(0,008) |

(0,020) |

(0,021) |

|

Presupuesto (ln) |

0,053*** |

0,033 |

0,077*** |

0,087 |

|

|

(0,010) |

(0,030) |

(0,023) |

(0,083) |

|

Población (ln) |

|

0,022 |

|

–0,011 |

|

|

|

(0,032) |

|

(0,090) |

|

Constante |

–0,388** |

–0,265 |

–0,791* |

–0,851 |

|

|

(0,165) |

(0,242) |

(0,404) |

(0,642) |

|

|

||||

|

Efectos fijos CC.AA |

Sí |

Sí |

Sí |

Sí |

|

Observaciones |

138 |

138 |

98 |

98 |

|

R2 |

0,639 |

0,641 |

0,380 |

0,380 |

|

Adjusted R2 |

0,585 |

0,583 |

0,239 |

0,229 |

|

Residual Std. Error |

0,074 (df = 119) |

0,075 (df = 118) |

0,156 (df = 79) |

0,157 (df = 78) |

|

F Statistic |

11,714*** |

11,075*** |

2,691*** |

2,518*** |

|

(df = 18; 119) |

(df = 19; 118) |

(df = 18; 79) |

(df = 19; 78) |

|

|

Nota: p<0,1; p<0,05; p<0,01 |

||||

Fuente: elaboración propia a partir de nuestras bases de datos.

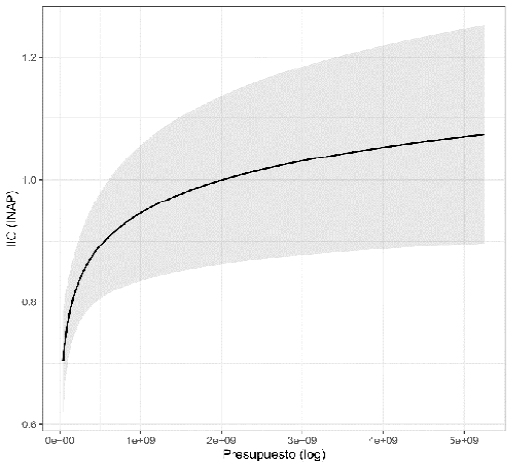

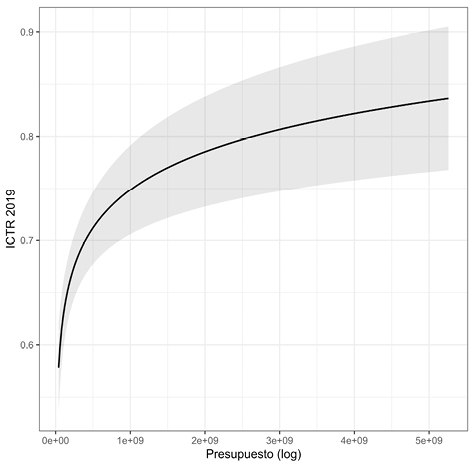

El modelo muestra que las variables tanto de cambio institucional como de cumplimiento de la normativa están afectadas de forma positiva por el presupuesto municipal; esto es, que aumenta el cumplimiento y el cambio institucional de los gobiernos locales en materia de transparencia con el presupuesto municipal. En este punto es importante destacar que el efecto estadístico del presupuesto es homologable a un efecto genérico de dimensión. Gráficamente, los valores predichos del efecto del presupuesto municipal sobre el cambio y el cumplimiento se observan en el gráfico 1:

Gráfico 1. Efectos predichos del presupuesto sobre el cumplimiento de la normativa (ICTR) y el cambio institucional (ICC)

Fuente: elaboración propia a partir de nuestras bases de datos.

La H2 se dedica específicamente a los determinantes del cambio institucional ligada a la path dependency en la aplicación de políticas de transparencia. Así, en este modelo incluimos como variable dependiente el índice de cambio institucional (IIC) y añadimos distintas variables independientes y de control de interés. Concretamente, la que más interesa es la variable dicotómica «implementa» que aparece en primer lugar en el modelo de regresión. Además incluimos otras variables de control que nos ayuden a generar un modelo más robusto, como la densidad y el presupuesto (en logarítmico), la exigencia normativa a la que está sometido el municipio, «especif_loc» (la aplicación expresa de la normativa autonómica a los entes locales) y dos interacciones entre momento de la implementación y exigencia y exigencia y especificidad de la normativa autonómica. La tabla 14 recoge los distintos modelos generados:

Tabla 14. H2 – Determinantes del cambio institucional

|

|

Variable dependiente |

|||||

|

|

IIC |

|||||

|

|

–1 |

–2 |

–3 |

–4 |

–5 |

–6 |

|

implementa (después) |

–0,079** |

–0,053 |

–0,062* |

–0,280 |

–0,056 |

–0,067* |

|

|

(0,035) |

(0,035) |

(0,035) |

(0,191) |

(0,035) |

(0,036) |

|

log(densidad) |

|

0,020 |

0,019 |

0,020 |

0,025 |

0,031** |

|

|

|

(0,015) |

(0,015) |

(0,015) |

(0,015) |

(0,015) |

|

log(presupuesto) |

|

0,057** |

0,058** |

0,062** |

0,054** |

0,048** |

|

|

|

(0,024) |

(0,024) |

(0,024) |

(0,024) |

(0,024) |

|

exigencia |

|

|

0,002 |

0,001 |

0,005** |

0,010** |

|

|

|

|

(0,002) |

(0,002) |

(0,002) |

(0,004) |

|

implementa (después): exigencia |

|

|

|

0,004 |

|

|

|

|

|

|

|

(0,004) |

|

|

|

especif_loc (Sí) |

|

|

|

|

–0,097 |

0,240 |

|

|

|

|

|

|

(0,059) |

(0,225) |

|

exigencia:especif_loc (Sí) |

|

|

|

|

|

–0,008 |

|

|

|

|

|

|

|

(0,005) |

|

Constante |

0,750*** |

–0,478 |

–0,620 |

–0,626 |

–0,637 |

–0,765* |

|

|

(0,025) |

(0,430) |

(0,440) |

(0,439) |

(0,436) |

(0,440) |

|

|

||||||

|

Observaciones |

99 |

97 |

97 |

97 |

97 |

97 |

|

R2 |

0,049 |

0,144 |

0,162 |

0,175 |

0,187 |

0,208 |

|

Adjusted R2 |

0,039 |

0,116 |

0,126 |

0,129 |

0,142 |

0,155 |

|

Residual Std. Error |

0,175 (df = 97) |

0,169 (df = 93) |

0,168 (df = 92) |

0,168 (df = 91) |

0,166 (df = 91) |

0,165 (df = 90) |

|

F Statistic |

4,998** (df = 1; 97) |

5,215*** (df = 3; 93) |

4,458*** (df = 4; 92) |

3,849*** (df = 5; 91) |

4,174*** (df = 5; 91) |

3,933*** (df = 6; 90) |

|

Nota: p<0,1; p<0,05; p<0,01 |

||||||

Fuente: elaboración propia a partir de nuestras bases de datos.

Los resultados son sugerentes, puesto que la variable que operacionaliza el concepto de la path dependency sí parece tener importancia cuando analizamos el cambio institucional operado por las políticas de transparencia. En la primera columna, cuando se aplica de forma univariante, muestra un efecto negativo para los municipios que implementan más tarde la normativa. En cuanto añadimos variables al modelo, los resultados siguen una línea similar. Si bien aparecen también como significativos y positivos el presupuesto (en todos los modelos en que aplica) y en algunos casos la exigencia normativa, conviene detenerse en los modelos 5 y 6.

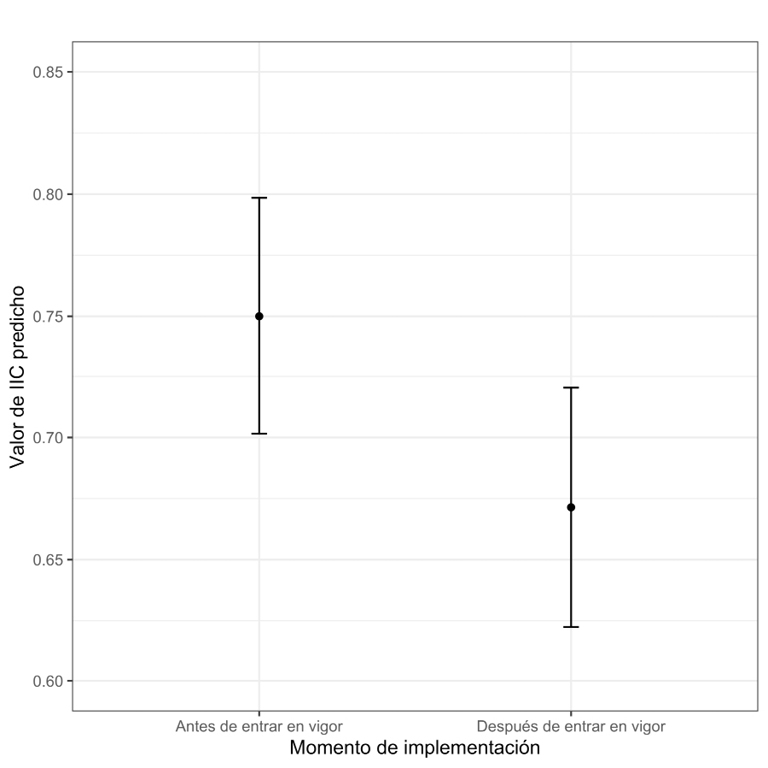

En el modelo 5, que incluye por primera vez la especificidad de la normativa autonómica sin ninguna interacción, la path dependency no aparece significativa pero sí lo hace la exigencia normativa. Así, en el modelo 6 añadimos la interacción entre exigencia y especificidad y, de nuevo la implementación tardía aparece como significativa y negativa. La existencia de interacción nos modula la interpretación de los coeficientes, pero podemos observar que el efecto de la exigencia normativa en el cambio institucional es menor en aquellos que implementaron más tarde la normativa. Si la normativa autonómica no aplica específicamente a los gobiernos locales, la exigencia normativa no tiene efecto sobre el cambio institucional. Es decir, que la exigencia de la ley opera fundamentalmente cuando la ley es específica y tiene mayor efecto sobre los que tienen mayor experiencia aplicando políticas de transparencia. Gráficamente, el impacto de la path dependency sobre el cambio institucional se muestra en el gráfico 2.

Gráfico 2. Cambio institucional y path dependency

Fuente: elaboración propia a partir de nuestras bases de datos.

Finalmente, la H3 relaciona la existencia de normativa más exigente y específica como vector que puede implicar mayor cumplimiento de las obligaciones normativas. En este modelo la variable dependiente es nuestro índice de cumplimiento de la normativa (ICTR) y las principales variables independientes de interés son el nivel de exigencia de la normativa y la especificidad de la normativa autonómica. Añadimos las variables de control que se han ido utilizando (presupuesto y densidad), así como interacciones entre el momento de la implementación y la exigencia y la exigencia normativa y la especificidad de la norma para generar 4 modelos con distintas especificaciones. La tabla 15 nos muestra los resultados.

Tabla 15. H3 – Cumplimiento de la normativa (ICTR)

|

|

Variable dependiente |

|||

|

|

ICTR |

|||

|

|

–1 |

–2 |

–3 |

–4 |

|

exigencia |

0,0003 |

–0,001 |

0,001 |

0,004 |

|

|

(0,001) |

(0,001) |

(0,001) |

(0,002) |

|

implementa (después) |

|

–0,029 |

0,021 |

–0,038* |

|

|

|

(0,021) |

(0,123) |

(0,021) |

|

log(densidad) |

|

0,029*** |

|

0,034*** |

|

|

|

(0,009) |

|

(0,009) |

|

log(presupuesto) |

|

0,027* |

|

0,022 |

|

|

|

(0,014) |

|

(0,014) |

|

especif_loc (Sí) |

|

0,035 |

|

0,311** |

|

|

|

(0,035) |

|

(0,132) |

|

implementa(después): exigencia |

|

|

–0,001 |

|

|

|

|

|

(0,002) |

|

|

exigencia: especif_loc (Sí) |

|

|

|

–0,006** |

|

|

|

|

|

(0,003) |

|

Constante |

0,682*** |

0,032 |

0,724*** |

–0,073 |

|

|

(0,048) |

(0,260) |

(0,069) |

(0,259) |

|

|

||||

|

Observaciones |

143 |

97 |

99 |

97 |

|

R2 |

0,001 |

0,239 |

0,047 |

0,276 |

|

Adjusted R2 |

–0,006 |

0,197 |

0,017 |

0,228 |

|

Residual Std. Error |

0,116 (df = 141) |

0,099 (df = 91) |

0,109 (df = 95) |

0,097 (df = 90) |

|

F Statistic |

0,128 (df = 1; 141) |

5,710*** (df = 5; 91) |

1,571 (df = 3; 95) |

5,725*** (df = 6; 90) |

|

Nota: p<0,1; p<0,05; p<0,0 |

||||

Fuente: elaboración propia a partir de nuestras bases de datos.

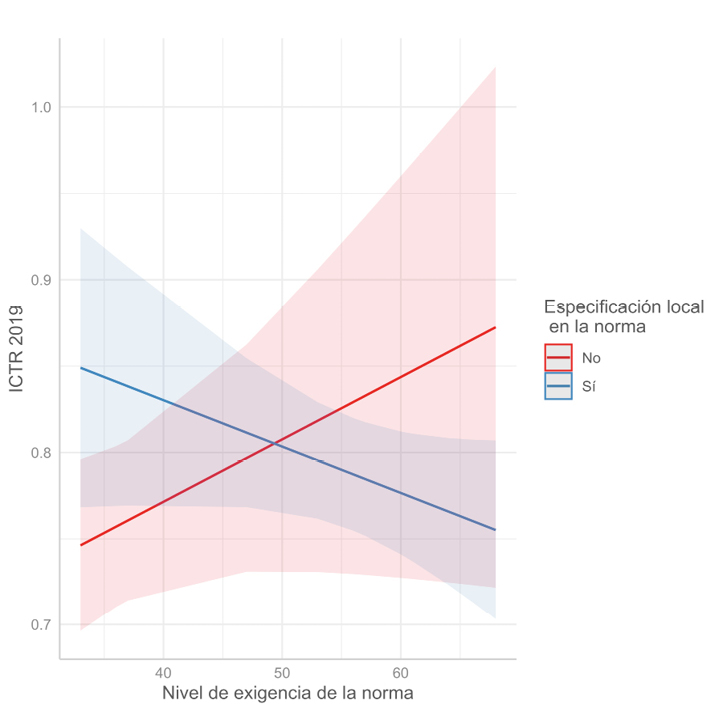

En el primer modelo, donde la exigencia es la única variable considerada, ésta no parece tener una influencia directa en el nivel de cumplimiento, ni tampoco parece tenerla en ninguno de los tres modelos restantes. Cuando añadimos (modelo 2) la especificidad de la norma autonómica, la exigencia sigue sin tener efecto sobre el cumplimiento, pero sí el presupuesto, como en modelos anteriores. Sin embargo, el modelo 4 presenta algunos resultados interesantes. Este modelo incluye la interacción entre el nivel de exigencia de la normativa y la especificidad que aparece con coeficiente negativo, combinado con un efecto positivo importante de la especificidad y ligeramente negativo de la implementación tardía. En otras palabras, la interacción genera un modelo donde el nivel de la exigencia tiene un efecto diferenciado en función de la especificidad de la norma. Es decir, tal y como muestra el gráfico de la interacción (Gráfico 3), la fuerza de la norma, en relación con el cumplimiento, tiene mayor efecto en los municipios en los que la ley autonómica es más vaga o inconcreta, mientras que este efecto es más modesto para los municipios donde la ley autonómica es específica y les afecta en mayor medida.

Gráfico 3. interacción entre exigencia de la norma y especificidad, en relación con el cumplimiento de las normas (ICTR)

Fuente: elaboración propia a partir de nuestras bases de datos.

6. CONCLUSIONES

Este artículo ofrece una panorámica de la implementación de las normativas de transparencia en los municipios de población superior a los cincuenta mil habitantes. Los resultados muestran que el conjunto del tejido institucional local ha incorporado, al menos formalmente, buena parte de las obligaciones normativas –como se muestra en la intensa actividad legislativa autonómica– y que los municipios de mayor población de España han ajustado su actividad y su estructura.

Los modelos estadísticos permiten confirmar de manera general las hipótesis planteadas y ofrecen líneas interesantes de estudio. De acuerdo con los resultados, la path dependency se muestra como un factor relevante en el cambio institucional. La trayectoria y experiencia de los municipios en la aplicación de medidas y acciones en materia de transparencia influye en los cambios institucionales que han experimentado los municipios. Así, los consistorios que iniciaron las actividades de forma más temprana manifiestan un mayor grado de transformación en sus prácticas, instrumentos y organización.

En general, el liderazgo es un factor clave para el éxito de todas las políticas públicas y, lógicamente, también lo es para la transparencia. Esta idea incorpora la importancia de la influencia de los dirigentes políticos pero, sobre todo, del liderazgo técnico. Esta dualidad político-técnica que alimenta el concepto de path dependency abre posibilidades interesantes de investigación. En este sentido, y dada la importancia que se ha observado de las variables de contenido institucional para explicar el proceso de implementación de la transparencia en los ayuntamientos, será interesante confrontarlas con aquellas de contenido político-electoral que ya han demostrado una relación positiva con el grado de transparencia institucional, como son los niveles de participación electoral y, en general, los niveles de participación cívica de la población.

Siguiendo con la línea interpretativa de carácter institucional, existen numerosos estudios que nos indican que las políticas de transparencia funcionan mejor cuando las unidades de gobierno son grandes. Los municipios grandes implementan las leyes mejor y, además, las innovaciones son más fáciles de introducir y ejecutar en administraciones de gran tamaño. En este ámbito temático, el interés del artículo radica en la demostración que el presupuesto se configura como una variable que ofrece mejores resultados que el volumen de población. Esto se puede deber a la relativa homogeneidad poblacional de las localidades incluidas en el estudio. Así, el presupuesto se muestra relevante tanto en términos de cambio institucional como en cumplimiento y rendimiento en publicidad activa. Este hecho tiene especial relevancia ya que confirma que la mayor capacidad, en términos presupuestarios, ofrece mejores comportamientos en las dos dimensiones estudiadas.

Estos resultados no están exentos de algunas limitaciones. En primer lugar, aunque la muestra de municipios sea de alta calidad y consiga una representatividad relevante, sería interesante ampliar el universo de estudio a los municipios de menor población para captar las variaciones en la implementación ligadas a la magnitud poblacional. Asimismo, en segundo lugar, también sería interesante incorporar al análisis empírico parte del marco teórico relativo a la administración electrónica (o computer mediated transparency), como elemento que puede coadyuvar a entender mejor y de forma más completa los procesos de implementación, cumplimiento de la normativa y cambio institucional ligados a la transparencia.

En cualquier caso, la primera conclusión del trabajo es, pues, que la mayor anticipación en la adopción de medidas –que puede manifestar el compromiso con la cultura de la transparencia–, influye en la magnitud del cambio institucional observado. En cambio, el rendimiento en términos de cumplimiento de normativa de publicidad activa y disponibilidad de información se relaciona con las características de la normativa aplicable en cada caso, y en particular con el volumen de obligaciones y su especificad. Los municipios objeto de normativas autonómicas menos exigentes o imprecisas, o que directamente no incluyen a los entes locales como objeto, tienden a ofrecer niveles inferiores de información. Cabe destacar, pues, que sin la existencia de una normativa estatal que introduce unas obligaciones comunes, y su interacción con leyes autonómicas, algunos municipios, quizá los menos predispuestos, no hubieran implementado de forma tan generalizada las políticas de transparencia. Se refuerzan, así, las conclusiones de Ruijer et al. (2020) en el sentido de que la coacción legal tiene un cierto efecto diferencial según las necesidades de los municipios y que debe ser específica y contener presiones e incentivos selectivos para ser especialmente relevante.

REFERENCIAS BIBLIOGRÁFICAS

(2013). The institutional, economic and social determinants of local government transparency. Journal of Economic Policy Reform, 16(1), 90-107. https://doi.org/10.1080/17487870.2012.759422

y (2011). Transparency Reforms in the Public Sector: Beyond the New Economics of Organization. Organization Studies, 32(8), 1029-1050. https://doi.org/10.1177/0170840611416741