Creative Commons Reconocimiento-NoComercial 4.0 Internacional

Gestión y Análisis de Políticas Públicas, número 33, noviembre de 2023

Sección: ARTÍCULOS

Recibido: 17-12-2022

Modificado: 26-09-2023

Aceptado: 27-09-2023

Prepublicado: 19-10-2023

Publicado: 03-11-2023

ISSN: 1989-8991 – DOI: https://doi.org/10.24965/gapp.11161

Páginas: 63-81

Referencia: Vadillo Lobo, E. (2023). Gobernanza y financiación de museos: análisis comparadode las modalidades existentes en los Estados Unidos de Américay en los museos españoles de titularidad estatal. Gestión y Análisis de Políticas Públicas, 33, 63-81. https://doi.org/10.24965/gapp.11161

Gobernanza y financiación de museos: análisis comparado de las modalidades existentes en los Estados Unidos de América y en los museos españoles de titularidad estatal

Museums governance and financing: a comparative analysis between the United States of America and the national museums of Spain

Vadillo Lobo, Elena

Administración Civil del Estado (España – Spain)

elena.vdl10@gmail.com

NOTA BIOGRÁFICA

Licenciada en Historia (UAM) y Magister en Gestión del Patrimonio Cultural (UCM). Ha cursado estudios sobre diversas disciplinas de gestión cultural en universidades de Estados Unidos (New York University –en posesión del Certificate in Arts Management– y The New School). Funcionaria del Cuerpo Superior de Administradores Civiles del Estado, ha desarrollado gran parte de su carrera profesional en el ámbito del marketing, ocupando puestos predirectivos y directivos en el Instituto de Turismo de España, con especial atención al turismo cultural.

RESUMEN

Contexto: En el marco del interés creciente por implicar a la sociedad en el sostenimiento de los museos de titularidad estatal en España, el modelo privado de gobernanza y financiación estadounidense, junto con el sistema de museos públicos de la Smithsonian Institution, proporcionan una amplia perspectiva para afrontar el futuro de la sostenibilidad económica en los museos públicos. Con el objetivo de inspirar un nuevo acercamiento a la gestión de los museos estatales en España, este artículo resulta pionero en analizar la financiación de estas instituciones culturales desde la perspectiva de la restricción de gasto asociada a cada fuente de ingresos, y su relevancia para construir un modelo financiero diversificado. Metodología: El método empleado se basa en el análisis de fuentes primarias (memorias anuales y documentación contable de los museos, normativa aplicable a la política pública museística en España) y fuentes secundarias procedentes de la extensa literatura estadounidense de gestión museístico-financiera, y de las escasas publicaciones sobre esta temática en España. Resultados: La comparativa practicada pone de manifiesto tanto las similitudes entre modelos españoles y estadounidenses aparentemente opuestos, como las marcadas diferencias en cuanto a posibilidades de financiación existentes dentro de los museos de titularidad estatal, distinguiendo entre aquellos gestionados por la Subdirección General de Museos Estatales, y los museos con estatuto propio. Estos últimos han caminado hacia la diversificación de fuentes de ingresos, a través de actividades comerciales propias, convergiendo parcialmente con la dinámica de los museos estadounidenses. Conclusiones: Este artículo concluye con la propuesta de diversas líneas de actuación para promover el incremento de la financiación privada en los museos de titularidad estatal, incidiendo sobre la estructura de liderazgo colegiado, su vinculación con la financiación del museo, la naturaleza de aquellas fuentes de financiación claves, o el empleo de las técnicas de marketing y fundraising, entre otros aspectos.

PALABRAS CLAVE

Gestión cultural; patronato; sostenibilidad económica de museos; marketing cultural; patrocinio.

ABSTRACT

Background: In the midst of a growing interest for engaging communities in funding museums ruled by the National Administration of Spain, a comparative study between their governance and financing, and the ones from the private US model, together with the Smithsonian Institution´s public museum system, provides insights to face the future of public museums´ economic sustainability. With the goal of inspiring new approaches to national museums´ management in Spain, this paper is pioneer in analyzing the funding of these cultural institutions under the perspective of the restricted or unrestricted nature of the different assets and its weight within the revenue mix. Method: This research is based on the study of both, primary sources (museums´ annual reports, its financial statements, bylaws and other rules applicable to the Spanish museum´s public policy), and secondary sources from the extensive literature about museum financial management in the US, and the few approaches to this topic in Spain. Results: The comparative analysis states, on one hand, the similarities between seemingly opposite Spanish and American museums´ schemes, and on the other hand, the deep differences within national museums, in terms of financial opportunities (those managed by the Deputy Directorate General for National Museums, and the ones with specific bylaws). This last group of museums has developed a greater revenue mix through auxiliary activities, in a partially similar way regarding American museums operations. Conclusions: This paper concludes with a proposal to address the issue of increasing private funding for Spanish national museums. It involves patronage´s composition, its funding role, the nature of critical income sources, or the use of marketing and fundraising techniques, among other aspects.

KEYWORDS

Arts management; board; museum economic sustainability; cultural marketing; sponsorship.

SUMARIO

INTRODUCCIÓN. 1. LA GOBERNANZA DE LOS MUSEOS ESTADOUNIDENSES. 1.1. EL BOARD OF TRUSTEES DE LOS MUSEOS PRIVADOS. 1.1.1. Responsabilidades y deberes de sus miembros. 1.1.2. Estructura interna y funcionamiento. 1.2. LA SMITHSONIAN INSTITUTION. 2. LA GOBERNANZA DE LOS MUSEOS ESTATALES EN ESPAÑA. 2.1. EL MARCO JURÍDICO-ADMINISTRATIVO DE LA GOBERNANZA. 2.2. EL PATRONATO EN LOS MUSEOS ESTATALES. 3. LA NATURALEZA DE LOS RECURSOS ECONÓMICOS MUSEÍSTICOS. 3.1. RECURSOS SIN RESTRICCIONES DE GASTO. 3.2. RECURSOS RESTRINGIDOS Y PRESIÓN FINANCIERA. 4. EL REVENUE MIX DE LOS MUSEOS. 4.1. FINANCIACIÓN PÚBLICA. 4.2. FINANCIACIÓN PRIVADA. 4.2.1. Donaciones individuales. 4.2.2. Aportaciones de fundaciones. 4.2.3. Financiación corporativa. 4.2.4. Ingresos derivados de las actividades del museo. CONCLUSIONES. REFERENCIAS BIBLIOGRÁFICAS.

INTRODUCCIÓN1

Las políticas culturales que han caracterizado en las últimas décadas a los Estados Unidos de América y a España, se basan en concepciones muy diferentes sobre el papel de los poderes públicos en el sostenimiento de las instituciones vinculadas a las artes.

En el marco de una arraigada cultura filantrópica, Estados Unidos (EE.UU) presenta un modelo de financiación museística que otorga a la sociedad civil la principal responsabilidad en el sostenimiento de los museos. Esta base conceptual ha venido modelando, además de su estructura financiera, su gobernanza2, organigrama interno, e incluso sus planteamientos estratégicos en lo relativo a su programación y proyectos expositivos. Sobre estos fundamentos, los grandes referentes de financiación privada conviven con un modelo público-privado de sostenimiento económico, representado por la Smithsonian Institution. Este panorama dual aporta al estudio comparado de los ecosistemas estadounidense y español de museos un considerable potencial analítico, proporcionando una amplia perspectiva para la reflexión sobre el futuro de los museos estatales.

En España, la implicación directa de la esfera pública en su titularidad y gestión, ha llevado a un modelo en el que son mayoría los museos integrantes del sector público, aportando un marco jurídico y de funcionamiento adscrito a la normativa pública. Este es el caso paradigmático de los museos estatales cuya titularidad corresponde al Ministerio de Cultura y Deporte (MCD). El presente artículo centrará su atención, en lo que al modelo español respecta, en este conjunto de instituciones, abordando las diferencias que establece el desarrollo estatutario singularizado del que disponen algunas de ellas, y que dibuja dos tipologías con distinto margen para avanzar hacia modelos de gestión que involucren a la sociedad civil en el sostenimiento de los museos.

La sistemática de análisis que seguirá este artículo está basada en la adopción de los parámetros vigentes en EE.UU como punto de partida para examinar, desde esa óptica, el modelo de gobernanza y financiación de los museos estatales españoles. Ello con el objetivo de abordar su estudio desde una diferente perspectiva conceptual que, además de potenciar la comparativa entre ambos modelos de gestión museística, permita obtener conclusiones para la reflexión sobre las dinámicas de participación público-privada en la financiación de estas instituciones culturales.

Los sistemas de gobernanza y financiación de los museos se encuentran intrínsecamente relacionados, condicionando los primeros el origen principal de los recursos económicos que sustentan la institución museística. En consecuencia, el punto de partida analítico se centrará en la estructura de gobierno de los museos. Una vez estudiado este factor determinante, se abordará la estructura de ingresos característica de estas instituciones culturales en cada país, examinando la naturaleza de los diversos recursos económicos, en virtud del nivel de restricción de gasto que tengan asociados. Esta perspectiva de financiación se completará con el estudio de los componentes que integran un modelo de sostenimiento económico de los museos, basado en la diversificación de sus fuentes.

1. LA GOBERNANZA DE LOS MUSEOS ESTADOUNIDENSES

El modelo de gestión museística predominante en EE.UU es de carácter privado, en lo relativo tanto a su titularidad como al origen mayoritario de su financiación. Partiendo de esta premisa, los museos han establecido sistemas de gobernanza y organigramas funcionales dirigidos a generar ingresos propios y atraer recursos económicos tanto públicos como privados.

Un factor determinante de su forma de gobierno y su estructura financiera es la obtención de un status específico de entidad sin ánimo de lucro, que le da acceso a exenciones de impuestos sobre los ingresos que genere (derivados de actividades relacionadas con la misión propia), así como a posibilitar a sus benefactores exenciones fiscales sobre las cuantías donadas (Snider, 2022, p. 36). Se trata del status reconocido en la Sección 501(c)3 del Internal Revenue Code3, cuya obtención requiere de su previa solicitud y tramitación ante la agencia del Departamento del Tesoro estadounidense, denominada Internal Revenue Service (2022). Esta característica les proporciona una carta de naturaleza filantrópica, sobre la que ejercer una gobernanza colegiada.

1.1. El Board of Trustees de los museos privados

Los más de 35.000 museos existentes en EE.UU (Institute of Museum and Library Services, 2014) están comúnmente gobernados por un Board of Trustees, órgano colegiado que incorpora un número muy variable de miembros, teniendo todos ellos en común su compromiso con el sostenimiento del museo.

1.1.1. Responsabilidades y deberes de sus miembros

Esta forma de gobernanza implica para el museo contar con el sólido apoyo de los miembros del board, cuya pertenencia al mismo es voluntaria, no remunerada, e implica para cada uno de ellos una responsabilidad fiduciaria y de gobierno objetivada en tres deberes principales (BoardSource, 2016; 2021; Lakey, 2010):

De todas estas responsabilidades se deriva un profundo compromiso de cada miembro del board con la misión que la institución museística tenga encomendada, aspecto que afecta muy directamente a la financiación de la misma, ya que implica una obligación manifiesta de contribuir a su sostenimiento económico (Kaiser, 2019, pp. 34, 42 y 75; Snider, 2022, p. 71). Lejos de ser un aspecto soslayado de esta membresía, la expectativa de la institución para con la contribución económica de todos los miembros del board es una cuestión que se recomienda abordar frontalmente (Kaiser, 2019, p. 93), pudiendo llegar a plantear a cada miembro la firma de un acuerdo de compromiso que refleje la cuantía a aportar anualmente, así como aquella que cada uno ayude a conseguir de terceros, a través de su participación en la actividad de captación de fondos (fundraising) propia del museo.

1.1.2. Estructura interna y funcionamiento

La composición y estructura interna del board varía en función de las dimensiones del propio museo. Dadas las expectativas de contribuir anualmente con su propio capital al sostenimiento del museo, resulta frecuente entre las grandes instituciones museísticas el nombramiento de miembros cuyo patrimonio posibilite estas donaciones recurrentes, y la incorporación como elective trustees de destacadas figuras empresariales vinculadas a la filantropía. A modo de ejemplo, cabe mencionar el Museum Council del National Museum of African American History and Culture (NMAAHC) que, pese a la peculiaridad que implica su pertenencia a la Smithsonian Institution, dispone de un órgano de liderazgo que cuenta entre sus miembros con la Presidenta de la Andrew W. Mellon Foundation, o el Chairman y CEO de Bank of America, así como con personalidades mediáticas de la relevancia de Oprah Winfrey (NMAAHC, s. f.).

El funcionamiento interno del board se organiza comúnmente en torno a comités, que faciliten la labor de gobierno de sus integrantes y puedan alcanzar mayor profundidad en el debate de los diversos temas (Kaiser, 2019, p. 94). Los más frecuentes según BoardSource (2017) son: el comité ejecutivo, que en ocasiones puede llegar a tomar decisiones en nombre del board; el comité de gobernanza; el de desarrollo, que trata de implicar a los distintos miembros en la labor de fundraising; y por último, el comité de finanzas, que revisa el presupuesto anual y la documentación financiera de la institución.

Este esquema de gobernanza se completaría con la cúpula directiva museística, bajo el Chief Executive Officer (CEO) y/o del Museum Director. Esta figura es elegida directamente por los miembros del board para desempeñar su rol directivo de forma retribuida, con el objetivo de servir de nexo con la plantilla del museo y participar directamente en su planificación y gestión operativa.

Esta estructura de gobernanza ha ido evolucionando a partir de un esquema de figura directiva que gestionaba tanto la faceta artística como la administrativa (Kaiser, 2019, p. 98), como consecuencia, entre otros factores, de la mayor complejidad adquirida por el propio sistema de financiación.

1.2. La Smithsonian Institution

La excepción más notable al panorama de museos privados es la Smithsonian Institution, que desde el punto de vista de las artes visuales, integra 21 museos (incluyendo el National Museum of the American Latino y el Smithsonian American Women’s History Museum, ambos en fase de creación), caracterizados desde la perspectiva financiera por disponer de una aportación de fondos públicos, suministrados por el Congreso de EE.UU. Esta asignación pública va destinada a gastos operativos y de inmuebles4, y convive necesariamente con diversas fuentes de financiación privada.

Desde la perspectiva de la gobernanza, estos museos dependen colectivamente del denominado Board of Regents, integrado por 17 miembros (The Smithsonian Institution, 2022b). La naturaleza pública de la Smithsonian Institution tiene su reflejo en este órgano de gobierno, del que forman parte el Presidente de la Corte Suprema y la Vicepresidenta del Gobierno de EE.UU, además de otros 6 «regentes» vinculados al Congreso Federal. Si bien los 9 miembros restantes carecen de este «vínculo legislativo», además de residir en distintos Estados (a excepción de dos representantes del Distrito de Columbia), han de ser propuestos por el Board y nombrados por el Congreso. Ello le confiere un amplio protagonismo en el liderazgo de estos 21 museos, aspecto que no es óbice para que cada uno disponga de un «órgano de liderazgo específico», donde tienen cabida miembros con un perfil más próximo al que tradicionalmente integra los board of trustees de las organizaciones museísticas privadas sin ánimo de lucro. Sus funciones suelen ir dirigidas al ámbito consultivo y de fundraising, así como de apoyo a las actividades propias de cada museo, a partir del conocimiento, experiencia o contribución filantrópica, con respecto a la misión específica de cada institución.

Por último, cabe mencionar la figura del Secretario de la Smithsonian Institution, encargado de supervisar los 21 museos que la integran, y miembro recurrente de los boards y consejos de los que cada uno se ha dotado.

2. LA GOBERNANZA DE LOS MUSEOS ESTATALES EN ESPAÑA

El panorama museístico español está integrado por más de 1.500 museos y colecciones museográficas, según el Directorio de Museos y Colecciones de España (http://directoriomuseos.mcu.es/), siendo el 72 % de titularidad pública. Esta circunstancia conduce, en la mayoría de los casos, a una gestión pública de los mismos, estando en consecuencia, subordinada al corpus normativo público que le resulte de aplicación, aspecto a partir del cual se define, tanto su modelo de gobernanza como su régimen de financiación.

2.1. El marco jurídico-administrativo de la gobernanza

Centrando el análisis en la Administración General del Estado (AGE), los más de 170 museos y colecciones museográficas dependientes de los distintos Departamentos Ministeriales, en lo relativo tanto a su titularidad como a su gestión (con la única excepción del Museo Thyssen-Bornemisza, de gestión privada), rigen su gobernanza y su actuación por la legislación pública aplicable, incluida la presupuestaria y de contratación5, además de la normativa específica que resulte de aplicación a cada institución.

Sobre esta base legislativa común, existe una variada casuística en materia de gobernanza y gestión de los museos de titularidad estatal, muchos de ellos de gestión transferida a las administraciones autonómicas, otros directamente gestionados por Departamentos Ministeriales, y otros con un modelo de gestión desarrollado estatutariamente. Este último es el caso de dos instituciones de gran notoriedad: el Museo Nacional del Prado (MNP) y el Museo Nacional Centro de Arte Reina Sofía (MNCARS). Aunque adscritas al MCD, ambas «se rigen por su legislación propia», tal y como establece el artículo 1.5 del Real Decreto 509/2020, de 5 de mayo, por el que se desarrolla la estructura orgánica básica del Ministerio de Cultura y Deporte.

En el caso del MNP, esta legislación propia se concreta en la Ley 46/2003, de 25 de noviembre, reguladora del Museo Nacional del Prado, y en el Real Decreto 433/2004, de 12 de marzo, por el que se aprueba el Estatuto del Museo Nacional del Prado.

Por su parte, el MNCARS dispone de un sistema de gobernanza y gestión definido en la Ley 34/2011, de 4 de octubre, reguladora del Museo Nacional Centro de Arte Reina Sofía, así como en el Real Decreto 188/2013, de 15 de marzo, por el que se aprueba el Estatuto del Museo Nacional Centro de Arte Reina Sofía, modificado por el Real Decreto 933/2013.

Tanto la Ley 46/2003 como la Ley 34/2011 presentan un régimen análogo, caracterizado en las exposiciones de motivos de ambas normas por: «un régimen jurídico de derecho público»; «un régimen de personal basado en el derecho laboral»; «un régimen de contratación sometido a la Ley de Contratos del Sector Público» y «un régimen presupuestario específico … que permita la aplicación de los recursos financieros propios a las actividades del Museo6».

2.2. El Patronato en los museos estatales

La figura de gobernanza de los museos de titularidad estatal más similar al modelo de board estadounidense es la del patronato7, que como órgano colegiado de la AGE, rige su funcionamiento por lo dispuesto en la Subsección 2.ª del Capítulo II de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

En el caso de los museos cuya titularidad corresponde al MCD, la presidencia de estos patronatos la ostenta la persona titular de este Departamento Ministerial, con alguna salvedad de presidencia conjunta con la persona titular de la Presidencia del gobierno autonómico donde se ubique el museo.

La gobernanza del patronato se completa con las figuras de la Presidencia y la Dirección del museo, tal y como reflejan el artículo 3 del Real Decreto 433/2004, relativo al MNP, y el artículo 4 del Real Decreto 188/2013, sobre el MNCARS.

En cuanto que órgano colegiado, la composición del patronato de los museos de titularidad y gestión estatal, se rige por lo previsto en el artículo 21 la Ley 40/2015, caracterizándose por el peso de la representación pública. La práctica totalidad de las vocalías de carácter nato están integradas por altos cargos de la Administración de diverso rango. Las únicas excepciones son, en términos generales, la presencia de personal directivo con rango de Subdirector General, así como la del máximo representante de entidades asociativas o fundacionales cuya misión está intrínsecamente unida a la del museo, tal y como ocurre con las fundaciones de amigos de museos.

Es en el ámbito de las vocalías designadas donde tienen cabida personas no integrantes de la jerarquía administrativa. El perfil de méritos establecido para formar parte de este órgano rector es ser «personas de reconocido prestigio o competencia en asuntos relacionados con la Cultura y las Artes Plásticas8», o bien aquellas que hayan destacado por «sus servicios o ayudas» al museo.

El «compromiso» de sostenimiento económico del museo por parte de los vocales de un patronato, se concreta en la función de «fomentar e impulsar la participación de la sociedad en el enriquecimiento de las colecciones del Museo y en el sostenimiento del mismo9». Se trata, por tanto, de un pronunciamiento general a favor de promover entre terceros la financiación de origen privado como fuente supletoria de ingresos de las instituciones museísticas.

Este pronunciamiento teórico se materializa en la práctica, fundamentalmente, a través de patrocinios de corporaciones directamente vinculadas con algunos de los «vocales designados». Ejemplo de ello es el MNP que cuenta, como vocales del Real Patronato, con el actual Presidente del Consejo de Administración de Iberdrola, y el Presidente del Banco Bilbao Vizcaya Argentaria (Museo Nacional del Prado, s. f.), entidades con las que este museo ha firmado sendos convenios de colaboración, publicados en el BOE de fechas 28 de junio de 2022 y 1 de febrero de 2021, respectivamente.

Comparativamente con el Board of Regents de la Smithsonian Institution, se observa una clara similitud en la composición de ambos órganos colegiados, derivada de la destacada presencia de miembros de los poderes públicos a nivel nacional, así como de representantes políticos de ámbito territorial en la composición del patronato.

No obstante lo anterior, en el caso de la Smithsonian Institution existe un órgano de liderazgo cuya composición refleja un notable predominio de vocales procedentes del ámbito privado. El nexo de unión se establece en función de su experiencia, conocimiento e incluso vinculación personal con la misión que cada museo tenga encomendada. Ello se traduce en la convivencia del Board of Regents, como entidad de carácter «supra-museístico», con otros órganos específicos para cada museo, de composición más similar a los board of trustees de los museos privados, y de los que forma parte el Secretario o CEO de la Smithsonian Institution, actuando así como nexo de unión entre ambos órganos. Además del citado Museum Council del NMAAHC, se puede tomar como ejemplo el Board of Trustees del Cooper Hewitt Smithsonian Design Museum (https://www.cooperhewitt.org/board-of-trustees/).

La existencia de estos dos niveles de liderazgo colegiado, del que carecen los museos estatales españoles, permite compaginar la responsabilidad pública con una estructura particular de cada museo, capaz de adaptar la toma de decisiones a la realidad de la institución, al carácter de sus fondos museográficos, a la misión que tiene encomendada, a su relación con la comunidad local, y al sostenimiento económico de su actividad a través de fondos privados.

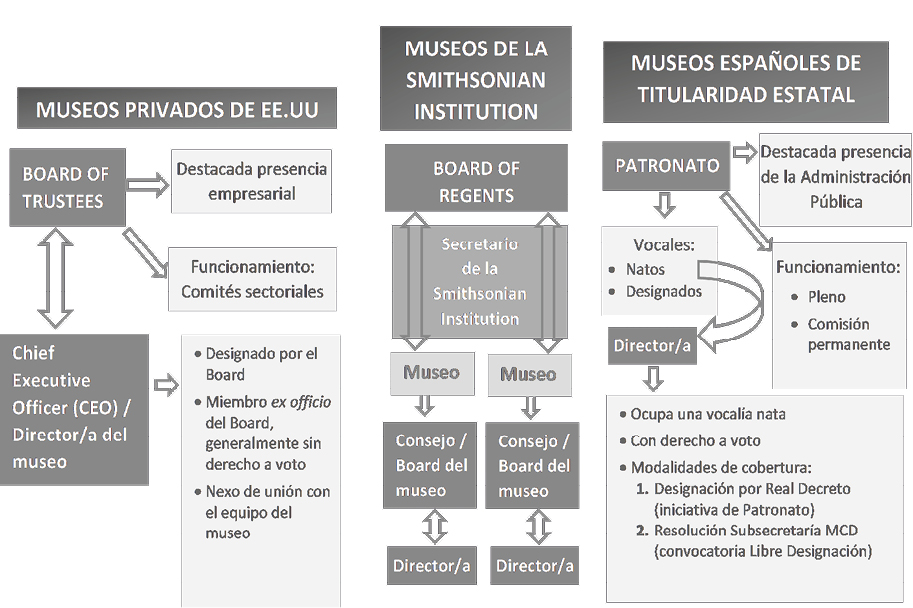

El siguiente diagrama resume gráficamente los diferentes esquemas de gobernanza museística que se acaban de analizar, facilitando así su comparativa de forma visual.

Figura 1. Estructuras de gobernanza colegiada de los museos

Fuente: Elaboración propia.

3. LA NATURALEZA DE LOS RECURSOS ECONÓMICOS MUSEÍSTICOS

Los «activos» financieros de los museos estadounidenses se pueden categorizar en función de su nivel de restricción de gasto, siendo esta una perspectiva intrínseca a los criterios contables que aplican a aquellas entidades sin ánimo de lucro con una contabilidad basada en el devengo (accrual).

El presente epígrafe aborda también desde esa óptica el esquema de financiación propio de los museos estatales españoles, permitiendo así observar los paralelismos reales que se producen en la gestión de ambos modelos financieros.

3.1. Recursos sin restricciones de gasto

Los ingresos sin restricciones para su gasto de los que dispone un museo en EE.UU, proceden principalmente de su ámbito propio de actividad, e incluyen:

Estos ingresos de libre disposición para el museo actúan como indicativo de su propia «salud financiera», dada la disponibilidad inmediata de los mismos para responder a las necesidades operativas del museo, así como a gastos extraordinarios o imprevistos.

La relevancia de este tipo de recursos ha sido puesta de manifiesto por muy diversas entidades del sector no lucrativo estadounidense, como el Nonprofit Finance Fund, y por autores como Clara Miller (2003; 2017), quien remarca la importancia de disponer de liquidez en su estructura de capital.

Por su parte, la estructura tradicional de financiación de la mayoría de museos de titularidad estatal en España se caracteriza por su vinculación a los Presupuestos Generales del Estado (PGE10), que proporcionan a la institución museística el grueso de los recursos económicos con los que funcionar anualmente.

Aquellos museos cuya gestión directa ejerce la Subdirección General de Museos Estatales del MCD, carecen de capacidad para generar la tipología de recursos anteriormente descrita, percibiendo únicamente ingresos finalistas a través de los PGE, o bien patrocinios privados en especie, definidos mediante convenios de colaboración. Cuando el patrocinio consta de una aportación dineraria, la entidad perceptora de la misma no es la unidad administrativa responsable de la gestión museística, sino una figura de naturaleza fundacional. Esta incapacidad jurídica para la percepción directa de ingresos privados a favor de estos museos, o de la unidad directiva que los gestiona, puede actuar como factor limitativo de las oportunidades de estos museos para con la sociedad, minimizando potenciales esfuerzos de marketing que mejoren su visibilidad y, con ello, el consumo cultural de su oferta museística.

Esta situación contrasta con la capacidad del MNP y el MNCARS para emplear los ingresos derivados de su actividad, recogida en el artículo 15.1.e) del Real Decreto 433/2004, y el artículo 22.1.e) del Real Decreto 188/2013, respectivamente. Su regulación estatutaria se ve reforzada por los propios objetivos del programa presupuestario 333A de los PGE que, en lo relativo a estos dos museos, recoge como objetivo el «aumento de los recursos propios del Museo» (Ministerio de Hacienda y Función Pública, 2021, pp. 310 y 312). Como fuentes de estos recursos, cuyas previsiones sirven de indicadores de seguimiento al cumplimiento de este objetivo, aparecen recogidos la «venta de entradas», la «venta de publicaciones y productos comerciales» y los «patrocinios» (además de los «cánones», en el caso del MNCARS). En coherencia con el modelo estadounidense, esto implica el reconocimiento «oficial» del conjunto de ingresos propios «no restringidos» como la vía para avanzar hacia la autofinanciación.

No obstante, ambos museos cuentan con regulaciones sobre las tarifas11 aplicables a cada horario y colectivo de visitantes, a la utilización de espacios del museo por parte de terceros, así como a cualquier otra actividad no gratuita realizada en sus instalaciones, y que tienen la consideración de tasas y precios públicos, aspecto que les confiere una considerable inelasticidad.

3.2. Recursos restringidos y presión financiera

Bajo la categoría de recursos restringidos, se incluyen en el entorno estadounidense aquellos con limitaciones de gasto asociadas, ya sean permanentes o temporales, o bien derivadas del propósito concreto para el que fueron concedidos.

Esta categoría responde fundamentalmente a la vía de financiación conocida como endowment, ampliamente extendida en el ámbito cultural estadounidense, que consiste en una donación financiera finalista, a favor de una entidad sin ánimo de lucro, caracterizada por la imposibilidad de gasto directo de la cuantía donada –denominada principal–, que solo está disponible para ser invertida. A la financiación efectiva del museo se destinaría una parte de los intereses de la inversión, que han de ser necesariamente empleados con el objetivo que motivó la donación inicial.

Un ejemplo de la relevancia económica de estos fondos la proporciona la documentación contable del Metropolitan Museum of Art de Nueva York (MET, 2021, p. 23), que en la anualidad fiscal 2020-2021 señalaba 800 fondos englobados bajo esa figura. En el ejercicio anterior, dicho museo refería una cartera de inversiones que incluía, entre otros componentes, valores bursátiles, fondos de inversión de alto riesgo (hedge funds), fondos de empresas no cotizadas en bolsa, fondos de activos inmobiliarios, renta fija privada y deuda pública (MET, 2020, pp. 58-62). Como tales inversiones, conllevan un «factor de riesgo» que puede aportar incertidumbre en el ámbito financiero de estos museos, al estar sometidas a la coyuntura económica de cada momento, tal y como ocurrió con la crisis financiera de 2008, por la que se vieron afectados diversos museos (Haimerl, 2021; Ramos, 2020).

Por tanto, esta figura de financiación supone implicar a la institución museística en el ámbito de las inversiones y su gestión, incorporando así una variable totalmente ajena a su esencia histórico-artística, pero que la mayoría de los museos estadounidenses han de ser capaces de gestionar como parte de su estructura de capital.

Si bien el endowment es una figura que se observa alejada del ámbito español, el modelo de financiación vigente en el mismo también presenta limitaciones, aunque de diferente índole. El protagonismo de los PGE en la financiación de los museos estatales, lleva implícitas restricciones de gasto propias de las normas de gestión presupuestaria pública, con cuantías vinculadas a los diferentes capítulos presupuestarios, y pautas específicas para realizar transferencias de crédito entre ellos.

El Plan de Recuperación, Transformación y Resiliencia (PRTR), asociado a los fondos Next Generation EU, ha supuesto una fuente adicional de recursos económicos vinculados a proyectos específicos, cuya ejecución puede llegar a extenderse hasta 2026. A modo de ejemplo, se pueden mencionar los fondos asignados al MNP y al MNCARS, en el marco del componente 24 (Revalorización de la industria cultural) de la política palanca IV (Impulso de la industria de la cultura y el deporte) del PRTR. Estos fondos van dirigidos a los proyectos C24.I03.P01 (MNP: Campus Prado Digital y Formación) y C24.I03.P02 (MNCARS), respectivamente (Ministerio de Hacienda y Función Pública, 2021, pp. 606-608).

El carácter anual de la regulación presupuestaria pública, conlleva la inexistencia de una categoría de restricciones temporales al empleo de los recursos económicos disponibles. En el modelo estadounidense, sin embargo, son habituales estas restricciones sobre donaciones económicas que, pese a haberse materializado a favor del museo, no se encuentran disponibles para su gasto en el ejercicio corriente, al estar vinculadas a proyectos específicos a desarrollar en años venideros.

Uno de los retos de la gestión financiera museística en EE.UU es mantener un cierto equilibrio dentro de la estructura de capital del museo, de forma que se aleje el riesgo de «super-illiquidity» (Miller, 2003), caracterizado por una falta extrema de liquidez y un excesivo peso de los recursos con restricciones de gasto, los cuales pueden llegar a implicar, a su vez, una mayor presión sobre la tesorería del museo.

Esta estructura de ingresos restringidos lleva consigo una notable presión financiera, a la que los museos de EE.UU llevan respondiendo, desde hace décadas, a través del marketing y el fundraising, para incrementar la generación de ingresos sin restricciones de uso.

En el ámbito estatal español, son el MNP y el MNCARS las dos instituciones que han experimentado, en los años previos a 2020, un nivel de presión financiera más próximo al de los museos estadounidenses, debido a la necesidad de obtener un cierto volumen de ingresos propios que les permitieran complementar la dotación pública estatal (MNP, 2021, p. 206) para su sostenimiento. No obstante, el enfoque garante de la estabilidad financiera que se deriva de los PGE del ejercicio 2022, dirigido a proporcionar «crédito suficiente para poder atender todas las necesidades» (Ministerio de Hacienda y Función Pública, 2021, p. 300), supone una diferencia notable respecto a los museos de EE.UU, que no han contado con esta garantía de sostenimiento público integral para hacer frente a los efectos de la pandemia.

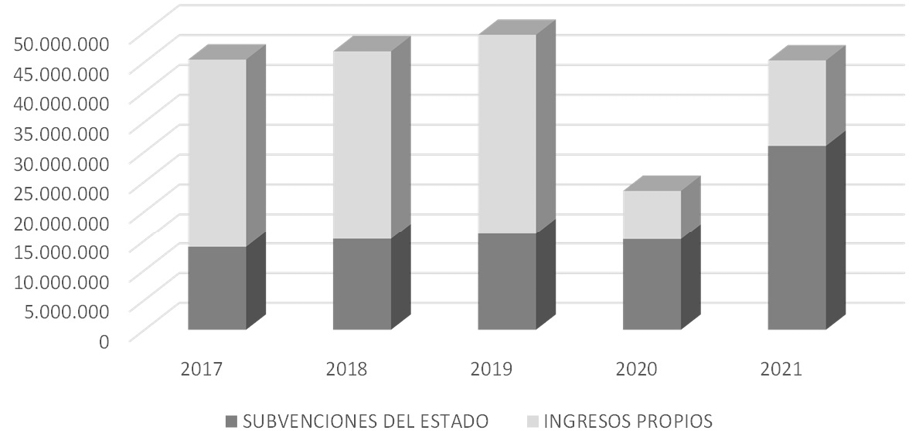

Así queda plasmado en el siguiente gráfico evolutivo, referido al MNP, donde se observa, por un lado, el notable nivel de autofinanciación alcanzado por esta institución antes de la pandemia –aspecto tan destacable como único en el panorama de museos estatales–, y por otro, el respaldo público para mitigar sus efectos sobre la merma de ingresos propios que venía generando esta institución.

Figura 2. Evolución del origen de los ingresos en el Museo Nacional del Prado

Fuente: Elaboración propia a partir de los datos incluidos en las memorias de actividades del MNP.

4. EL REVENUE MIX DE LOS MUSEOS

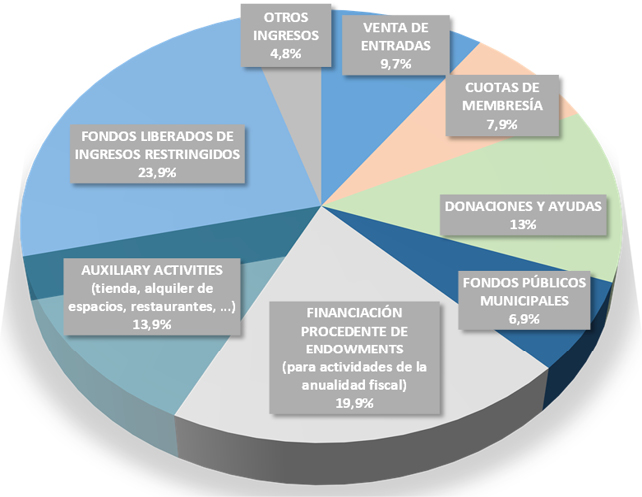

El sostenimiento de los museos privados estadounidenses es posible gracias a un conjunto de fuentes de ingresos de naturaleza mayoritariamente privada, procedente fundamentalmente de particulares, fundaciones y corporaciones que, junto con las aportaciones de origen público, y los beneficios generados por las actividades comerciales del propio museo, conforman una estructura de ingresos diversificada, denominada revenue mix, que refuerza la salud financiera de la institución.

El siguiente gráfico muestra, a modo de ejemplo, la heterogénea composición de los ingresos recibidos por el MET durante el ejercicio fiscal 2021-2022.

Figura 3. Composición de los ingresos recibidos por el Metropolitan Museum of Art de Nueva York en la anualidad fiscal 2021-2022

Fuente: Elaboración propia a partir de los datos incluidos en la memoria de la anualidad fiscal 2021-2022 del museo.

Adicionalmente, este gráfico permite observar la importante presencia de fondos con restricciones temporales de gasto, de los que el museo pudo disponer en la anualidad fiscal de referencia.

4.1. Financiación pública

Los mecanismos públicos de financiación con que cuentan los museos privados en EE.UU, están estructurados a través de la agencia federal National Endowment for the Arts (NEA, 2012; 2022), y de un conjunto de agencias territoriales focalizadas en las artes (https://www.arts.gov/state-and-regional-arts-organizations).

Estas ayudas públicas, dirigidas a la consecución de proyectos concretos, tienen carácter supletorio en el conjunto de la financiación museística, tal y como evidencian los datos proporcionados por la Association of Art Museums Directors (AAMD), según los cuales en 2017 la aportación gubernamental al sostenimiento de los museos de arte norteamericanos se situaba en un 15,5 % (AAMD, 2018, p. 6).

Este peso desigual de la financiación pública y privada, presenta una estructura inversa a la de los museos englobados en la Smithsonian Institution, al proceder del Congreso Federal una media del 63,8 % de sus ingresos totales entre 2017 y 2021. Este esquema de financiación mixta es el que resultaría más próximo a museos españoles como el MNCARS, con un porcentaje medio de aportación estatal sobre el presupuesto anual de gasto ejecutado entre 2017 y 2021 del 75,6 %12.

Conforme a lo anterior, la siguiente tabla resume las principales características de la cobertura pública recibida por las distintas tipologías de museos objeto del presente estudio:

Figura 4. Características de los fondos públicos por tipología de museos

|

|

Museos privados de EE.UU |

Museos pertenecientes a la Smithsonian Institution |

Museos nacionales con régimen estatutario propio |

Museos de titularidad estatal gestionados por el MCD |

|

Procedencia |

|

Congreso Federal de EE.UU |

|

Administración General del Estado |

|

Ámbito de cobertura |

Concesión de cuantías dirigidas a impulsar proyectos específicos |

|

Asignación con cargo a los Presupuestos Generales del Estado para financiar parcialmente funcionamiento y actividad |

Asignación con cargo a los Presupuestos Generales del Estado para financiar funcionamiento y actividad |

Fuente: Elaboración propia.

4.2. Financiación privada

El análisis de las distintas fuentes privadas de financiación de los museos se organizará en base a la naturaleza de los sujetos de los que procede. Pese a la convergencia que en ocasiones se produce entre el origen fundacional y el corporativo, derivado del recurso por parte de las empresas a figuras organizativas de carácter fundacional para llevar a cabo proyectos filantrópicos, dadas las particularidades que todavía presentan ambas esferas –especialmente en el caso español–, se ha optado por mantener la siguiente clasificación cuatripartita para poder analizarlas con mayor especificidad.

4.2.1. Donaciones individuales13

La principal característica de la financiación de los museos estadounidenses, y diferencia notable con respecto al patrón que sigue la mayoría de museos españoles, es el protagonismo de la financiación privada de carácter individual. Las donaciones particulares configuran una fuente clave de ingresos para las organizaciones culturales en EE.UU, que ya en el año 2000 suponía el 60 % de la financiación (DeVos Institute of Arts Management, 2015, p. 15). Ello tiene un origen histórico-cultural inexistente en países de Europa Continental como España, donde se hace referencia a contribuciones individuales «a través del IRPF, a la cultura y el patrimonio» de «carácter residual» (Rubio-Arostegui y Villarroya, 2019, p. 31).

Las donaciones monetarias individuales que reciben los museos estadounidenses engloban una gran variedad de aportaciones, tanto por su cuantía como por la vía de obtención y el nivel de «restricción» de dichos fondos, incluyendo desde pequeñas contribuciones en el marco de campañas anuales de fundraising entre la membresía del museo, hasta aportaciones millonarias bajo la forma del endowment. Las cuantías procedentes de los miembros del board of trustees, en virtud de las «obligaciones» inherentes a su status, también se enmarcarían en este tipo de donaciones, al igual que aquellas vinculadas a herencias y legados (planned giving).

Un aspecto clave de esta fuente de ingresos es su repercusión en la obtención de deducciones fiscales, de forma que al ánimo filantrópico de estas donaciones, se añade el beneficio fiscal para el donante, al disponer la gran mayoría de museos del status de exención fiscal que aporta la citada Sección 501(c)(3) del Internal Revenue Code.

Si bien no es posible determinar porcentualmente el peso medio que estas donaciones tienen en los ingresos recibidos por los museos estadounidenses, debido a la ausencia de una formulación equiparable en cuanto a la nomenclatura de origen, los listados de donantes publicados por estas instituciones, son buena muestra de la relevancia de esta fuente de ingresos. A modo de ejemplo, se puede citar el Philadelphia Museum of Art (2021, pp. 23-27) que, pese a no encontrarse entre las instituciones museísticas del país con mayor volumen de activos, dispuso en el ejercicio fiscal de 2021 de 9 donaciones individuales por cuantías millonarias, la mitad de las cuales alcanzaba o superaba los 2,5 millones de dólares USA.

La estrategia y actuación de cada museo en el ámbito del fundraising tiene una gran relevancia para la captación de este tipo de ingresos, gracias al diseño de campañas y otras actividades que promueven de forma reiterada este tipo de donaciones y permiten gestionar y hacer evolucionar la relación del museo con cada donante.

Al margen de las iniciativas de crowdfunding llevadas a cabo por el MNP o el Museo Nacional Thyssen-Bornemisza, para los museos españoles gestionados por la Subdirección General de Museos Estatales, la percepción de donaciones dinerarias individuales no resulta factible, por cuanto la beneficiaria de la potencial contribución económica de un particular no podría ser la propia institución museística, como consecuencia de la normativa pública que le resulta de aplicación.

Mención específica merecen los programas de fidelización o membresía de los museos, por cuanto suponen una fuente de ingresos no restringidos y, en muchas ocasiones, un valioso punto de entrada para futuras donaciones. En EE.UU estos programas tienen un notable peso estratégico desde la perspectiva del fundraising, ya que identifican a un colectivo muy próximo a la misión del museo, susceptible de incrementar sus vínculos filantrópicos con el tiempo.

Los escasos datos agregados anteriores a la pandemia señalan un peso del 7 % de los programas de membresía en la financiación de instituciones museísticas norteamericanas (AAMD, 2018, p. 6). No obstante, las cantidades que los museos estadounidenses reciben por esta vía resulta muy variable, observándose un amplio peso en museos de las dimensiones del MET, que ingresó por este concepto más de 26 millones de dólares USA, durante la anualidad fiscal de 2022 (MET, 2022, p. 19), o el MoMA, que durante el mismo periodo ingresó más de 13 millones (MoMA, 2022, p. 4).

La principal diferencia que en este ámbito presenta el modelo español de museo estatal, reside en la gestión efectiva de estos programas por parte de fundaciones o asociaciones de «amigos» de cada museo. Estas entidades pueden percibir las cuotas de esta membresía y gestionar las cuantías en coherencia con su misión de apoyo al correspondiente museo.

4.2.2. Aportaciones de fundaciones

Con un panorama liderado por instituciones como la Andrew W. Mellon Foundation, Bloomberg Philanthropies, o la Ford Foundation, el ámbito fundacional viene contribuyendo a la financiación de los museos privados en EE.UU a través de aportaciones a proyectos específicos. La relevancia cuantitativa de los fondos fundacionales, referidos a la anualidad de 2019, se cifra en 604 millones de dólares USA, distribuidos a través de 2.754 ayudas concedidas a instituciones museográficas del país (Mukai, 2022, p. 4). En dicha anualidad, los museos recibieron el 24 % del total aportado por las fundaciones al ámbito de la cultura.

Dentro del sector fundacional privado en España, resulta especialmente relevante la presencia de entidades cuya misión está unívocamente ligada a un museo específico. Este es el caso de las fundaciones de amigos de museos, rara vez existentes en el panorama estadounidense. Los beneficios que percibe el museo de este tipo de fundaciones van más allá de las cuantías económicas que le puedan transferir (en los casos en que ello resulte normativamente factible), extendiéndose al ámbito de las donaciones de obras de arte y de la organización de actividades educativas, pudiendo colaborar también en el marco de exposiciones temporales. Estas fundaciones son las que de facto llevan a cabo la política de fidelización de la institución museística, recibiendo las aportaciones económicas procedentes de las membresías. En ellas descansa la relación del museo con sus «amigos», lo cual confiere a estas fundaciones un gran potencial en materia de fundraising.

En el caso de los museos de titularidad estatal sin desarrollo estatutario, estas fundaciones también desempeñan un papel instrumental, ya que pueden actuar como perceptoras directas de aportaciones económicas de terceros, recibiendo el museo una contribución en especie, a partir de dicha aportación dineraria. Un ejemplo de ello es el Convenio entre el MCD, la Fundación Mutua Madrileña y la Fundación Museo Sorolla (de la que depende el programa de membresía asociado al museo) para el desarrollo de actividades culturales en este museo (publicado en el BOE del 7 de mayo de 2022), según el cual la aportación económica de la Fundación Mutua Madrileña se realiza a favor de la Fundación Museo Sorolla, de acuerdo con lo estipulado en la Cláusula Segunda de este convenio.

4.2.3. Financiación corporativa

Tanto en EE.UU como en España, las empresas privadas pueden actuar como una fuente de financiación de museos desde una doble perspectiva de responsabilidad social corporativa y de patrocinio como instrumento de marketing empresarial. Al margen de la faceta predominante en un determinado proyecto, en ambas puede subyacer una rentabilidad intangible en términos de branding.

Los museos estatales españoles con desarrollo estatutario propio y los museos estadounidenses presentan una capacitación similar para recibir donaciones de origen corporativo. No obstante, el amplio tejido empresarial de EE.UU, el arraigo histórico de la actividad filantrópica en este país, y su política de incentivos fiscales, son aspectos que favorecen este tipo de financiación para las artes. Los premios anuales Arts + Business Partnership Awards (https://www.americansforthearts.org/events/arts-business-partnership-awards), establecidos por la entidad sin ánimo de lucro Americans for the Arts, son muestra de la gran implantación de esta vía de financiación en el panorama estadounidense.

Los proyectos centrados en el patrocinio corporativo aparecen asociados a la cuenta de resultados de la empresa, y son valorados en el marco de su propia estrategia de marketing empresarial. Se trata de supuestos fundamentados en la propia imagen de marca del museo y su grado de implantación en el tejido social. Ello es debido a que el doble retorno más usual buscado por la empresa colaboradora es asociar su propia imagen a los atributos de marca de que dispone el museo, así como llegar al público objetivo de la institución cultural, al ser considerado este como audiencia potencial primaria en su estrategia de marketing. Este planteamiento empresarial supone una oportunidad para los museos de obtener fondos privados adicionales por la vía del patrocinio, resultando fundamental la definición de un catálogo de contraprestaciones al mismo.

Las actividades más frecuentes del panorama museístico estadounidense, en las que se observa la presencia de patrocinadores, son las exposiciones temporales y determinados eventos de fundraising del museo, que suelen congregar a las personas participantes en su programa de membresía y otros colectivos afines. El grado de éxito del museo en la captación de patrocinadores dependerá, fundamentalmente, de la imagen y el posicionamiento social del propio museo, pero también se verá influido por la propia capacidad de la institución para promover proactivamente esa captación, algo directamente vinculado a la experiencia y los recursos humanos y presupuestarios destinados por el museo a la actividad de fundraising. Es en este ámbito donde se observa una mayor distancia entre los modelos de financiación de los dos países analizados. Mientras que en EE.UU el marketing y el fundraising son dos herramientas básicas desde el punto de vista organizacional y de su actividad, en España ambas disciplinas tienen una presencia marcadamente excepcional en el ámbito museístico estatal.

Los patrocinios de los que se benefician los museos estatales requieren de la tramitación y firma de un convenio de colaboración como instrumento jurídico. Al margen de los tiempos de tramitación a él vinculados, y la imposibilidad de recibir aportaciones dinerarias por parte de los museos cuya gestión depende directamente de la Subdirección General de Museos Estatales, estudios previos han puesto de manifiesto diversos aspectos que actuarían en la práctica como factores limitativos de esta fuente de financiación. Son, entre otros, la «falta de cultura del mecenazgo entre los donantes procedentes del sector privado y los receptores del sector cultural», la «falta de evaluación de los convenios de colaboración», o «los reducidos incentivos fiscales» (Rubio-Arostegui y Villarroya, 2019, p. 80).

4.2.4. Ingresos derivados de las actividades del museo

Las actividades que desarrolla el museo, engloban un amplio conjunto de vías de obtención de recursos económicos, con un peso medio en EE.UU del 20 % sobre el total de ingresos de los museos, en el periodo inmediatamente anterior a la pandemia (Sweeney y Frederick, 2020).

La venta de entradas, tanto a la colección permanente como a exposiciones temporales, es la fuente de ingresos propios más estrechamente vinculada con la naturaleza de los museos, por cuanto se relaciona con el acceso público a las colecciones. Su relevancia, en términos absolutos, oscila en función de aspectos como la política de precios de cada institución, su actividad de marketing, o su grado de consolidación como parte de la oferta turístico-cultural en destinos turísticos internacionales.

Esta fuente de ingresos de libre disposición es común a aquellas instituciones museísticas estadounidenses cuya política de acceso difiere de la gratuidad absoluta, así como a los museos estatales españoles con capacidad para percibir los ingresos derivados de su actividad.

El peso inferior al 10 % de los ingresos totales, tradicionalmente asignado al retorno económico de la taquilla en los museos estadounidenses (Haimerl, 2021; AAMD, 2018; Sweeney y Frederick, 2020), se ve directamente condicionado por el componente de gratuidad o pago de una cuantía voluntaria por la visita (cuantificado en un 55 % por la Ithaka S+R Art Museum Director Survey de 2020) y que actuaría, desde el punto de vista estrictamente financiero, como factor limitativo de esta vía de ingresos.

Por su parte, según los datos del Directorio de Museos y Colecciones de España, el 38,3 % de los museos de titularidad pública proporciona acceso gratuito, a lo que habría que añadir aquellas instituciones con franjas temporales de gratuidad, contempladas en su política de precios.

En términos absolutos, la contribución de la venta de entradas a la generación de ingresos en los museos estatales españoles presenta grandes diferencias, que reflejan a su vez el distinto volumen de visitas. De este modo, en 2019 [en un contexto prepandémico de récord de llegadas turísticas internacionales a España (Instituto Nacional de Estadística, 2020)] la venta de entradas permitió al MNP ingresar más de 22,6 millones de euros (MNP, 2020, p. 317), y al conjunto de instituciones gestionadas por la Subdirección General de Museos Estatales, más de 1,5 millones de euros (Ministerio de Cultura y Deporte, 2020, p. 5), esta última cantidad a favor del Tesoro Público.

Del análisis de las cuantías absolutas recogidas por el MNP en su Memoria de Actividades de 2021, en relación con la venta de entradas y las restantes actividades comerciales (excluyendo las cuantías procedentes de los patrocinios, al tratarse de aportaciones de terceros), se deriva un reparto de pesos aproximado del 80 % versus 20 %, a favor de los ingresos generados por la venta de entradas. Esta división porcentual resulta análoga a la que se observaba en el ejercicio de 2019, incidiendo los efectos de la pandemia sobre las cuantías absolutas de cada fuente de ingresos, pero no sobre su peso en la estructura de financiación «privada» del museo (MNP, 2020, p. 317; 2022, p. 226).

Junto con los ingresos procedentes de la venta de entradas, los museos de EE.UU han venido incorporando a su operativa un conjunto de actividades comerciales y de explotación de la infraestructura museística. Entre estas fuentes de ingresos se encuentran:

En el panorama estadounidense, estas actividades resultan estratégicas para la salud financiera de los museos, por cuanto son ingresos sin ninguna restricción de uso y, por tanto, quedan a libre disposición de cada institución para afrontar los gastos ordinarios derivados de su actividad. Tanto para los museos privados como para aquellos públicos incardinados bajo la Smithsonian Institution, la potenciación de estas actividades comerciales se concibe como parte de su ámbito propio de actuación, pese a no tratarse de aspectos directamente relacionados con la conservación y el acceso público a los fondos histórico-artísticos que custodien.

En el caso de los museos públicos españoles, estas actividades han ido adoptándose y ganando protagonismo en la última década (Mateos-Rusillo, 2020) como formas de incrementar los ingresos y apoyar el sostenimiento económico de estas instituciones.

Los museos estatales han desarrollado en mayor o menor medida las distintas oportunidades que brindan estas actividades comerciales, si bien aquellos gestionados por la Subdirección General de Museos Estatales, no son receptores finales de los ingresos por ellas generados. Ello conduce a una percepción de este tipo de actividades desde la óptica de la ampliación de los servicios prestados, no teniendo un peso efectivo de generación de ingresos a favor del museo.

Los datos que sobre estas actividades arrojan las Cartas de Servicios de los museos españoles sujetos a la gestión de la citada Subdirección, muestran una concentración en tres ámbitos: servicio de restauración, tienda o librería y cesión de espacios. Las dos últimas son comunes a la totalidad de estas instituciones museísticas. No ocurre así con el servicio de cafetería y/o restaurante, que únicamente poseen el 47 % de los mismos.

Tanto los servicios de hostelería como la tienda, son habitualmente objeto de externalización, a través de la contratación pública directa14, siguiendo el procedimiento que resulte aplicable según la Ley 9/2017 de Contratos del Sector Público. En el caso particular del MNP, la vía de materializar jurídicamente el desarrollo de estas actividades se ha traducido en la creación de una sociedad mercantil estatal. Museo Nacional del Prado Difusión, SAU, S. M. E. (http://museodelpradodifusion.es/mnpd-transparencia) gestiona lo relativo a las actividades comerciales del museo y, concretamente, el servicio de restauración (Café Prado), los artículos y la gestión de las tiendas ubicadas en su interior, la producción de eventos, así como «la gestión de la marca del MNP y la explotación comercial de sus derechos» (MNP, 2022, p. 332).

La principal diferencia que se observa en este campo entre los museos estatales españoles y los museos estadounidenses es el grado de potenciación comercial que ejercen estos últimos, a través de estrategias de marketing a ellos asociadas, y que no presentan el mismo grado de implantación en el panorama español.

CONCLUSIONES

Si bien el objetivo último de este artículo es emplear la dinámica comparativa para inducir a la reflexión sobre el esquema actual de gobernanza y financiación de los museos estatales en España –desde la perspectiva de lograr mayores cotas de participación privada en el sostenimiento de estas instituciones–, en este apartado se esbozan diversas líneas de actuación interrelacionadas, que podrían ser tomadas en consideración, en el marco de dicha reflexión, para acometer una labor de planificación estratégica que englobase entre sus objetivos la obtención de mayores niveles de autofinanciación en los museos de titularidad estatal.

Con esta finalidad, las conclusiones derivadas del análisis comparativo practicado, se presentarán asociadas a dichas líneas de actuación, de forma que se evidencien diversas oportunidades «innovadoras» en el panorama estatal de gestión museística.

Lejos de plantearse la trasposición a España de modelos procedentes del ecosistema museístico estadounidense, que obedecen a realidades socioeconómicas muy diferentes y, por tanto, no deben ser replicados, el análisis comparado permite realizar una aproximación contextualizada a esquemas operativos diferentes para valorar orientaciones de interés que puedan inspirar el diseño e introducción de novedades en el panorama museístico español.

La primera línea de actuación identificada hace referencia a la estructura de liderazgo colegiado de los museos estatales.

El sistema de gobernanza y el esquema de financiación de los museos constituyen un binomio indisolublemente unido, tanto en la realidad estadounidense como en el entorno español.

El esquema de gobernanza en este último, a través de patronatos con la consideración de órganos colegiados, y bajo la regulación aplicable a los mismos, establece una estructura de toma de decisiones que formalmente recuerda al modelo de board estadounidense. Más allá de esta similitud funcional, la fuertemente asentada corresponsabilidad de sus miembros en la financiación de la institución museística en EE.UU, encuentra una presencia bastante más limitada en el panorama español, siendo las regulaciones estatutarias del MNCARS y el MNP aquellas que inciden de forma más visible en esta función de sus órganos colegiados de gobierno.

Partiendo de esta realidad, una política cultural que apueste por un sostenimiento público-privado de las instituciones museísticas de titularidad pública, ha de contemplar un esquema de liderazgo donde ambas esferas tengan cabida.

En este sentido, y con el objetivo de incrementar la implicación del sector privado en el sostenimiento museístico, la convivencia de dos niveles de liderazgo colegiado en los museos englobados bajo el sistema de la Smithsonian Institution, puede servir de referente inspirador de potenciales modificaciones en la composición de los órganos colegiados de los museos estatales. Diferenciar entre una esfera de decisión ejecutiva, y otra de carácter más asesor e implicada en la captación de fondos, permitiría compaginar el lógico protagonismo de la representación de las Administraciones Públicas, con una mayor participación de representantes del ámbito empresarial y, en general, de sectores de la sociedad civil especialmente vinculados a la misión de cada museo.

La segunda línea de actuación se relaciona con posibilitar, desde el punto de vista tanto jurídico como administrativo, la generación y empleo de ingresos propios por parte de los museos estatales, aspecto no factible para aquellos dependientes de la gestión directa del MCD.

Sin renunciar a las garantías de control presupuestario y contable, inherentes a la gestión de fondos públicos, la generalización de la posibilidad de obtener recursos propios para los museos estatales gestionados directamente por la Subdirección General de Museos Estatales, introduciría un incentivo estructural y de corresponsabilidad para potenciar la participación privada en la financiación de cada uno de ellos. Esto, a su vez, permitiría incrementar el volumen total de recursos a disposición de cada institución y su «reinversión» en la propia actividad cultural del museo.

El análisis del modelo mixto de financiación que representa la Smithsonian Institution, permite ahondar en la viabilidad de compaginar la percepción de importantes cuantías de origen público, con la potenciación de ciertas dinámicas de liderazgo propias de un sistema museístico-financiero privado. Solo desde ese carácter mixto es posible comprender la factibilidad de la línea de expansión emprendida por la Smithsonian Institution, con la creación en los próximos años de dos nuevos museos. Si bien existen evidentes diferencias respecto de la política de crecimiento museístico estatal en España –centrado actualmente en operaciones de expansión como el Campus Prado o las ampliaciones del Museo Sorolla y el Museo Nacional de Arte Romano–, comparativamente ambas esferas geográficas parten de un compromiso político que lo impulse. Su principal diferencia conceptual radica en el esquema de sostenimiento de estas instituciones ampliadas o de nueva creación, que en el caso estadounidense no descansa exclusivamente sobre futuras asignaciones del Congreso Federal, sino que les dota de un margen operativo para percibir ingresos similares al de los museos privados.

La tercera línea de actuación se relaciona con la construcción de una estructura diversificada de fuentes de financiación con carácter no finalista.

Lejos de ser un planteamiento completamente novedoso en el panorama español, las instituciones museísticas estatales con desarrollo estatutario propio, como el MNP, ya habían progresado en el camino hacia la autofinanciación. Una senda forjada a través de intentos de diversificación de sus fuentes de ingresos, donde se ha perseguido el incremento de aquellos derivados principalmente de la venta de entradas, de la financiación corporativa –mediante patrocinios conveniados–, y de la explotación de actividades comerciales, siguiendo parámetros de actuación muy similares a los analizados para los museos estadounidenses.

Mantener una estructura diversificada de ingresos resulta también un gran desafío para los propios museos de EE.UU, al descansar su financiación sobre la base de donaciones privadas realizadas a título individual. Este aspecto se relaciona, por un lado, con un factor cultural inherente a la historia del país y, por otro, con la composición genérica del board of trustees, que denota una clara presencia de destacados perfiles empresariales entre sus miembros. Estos asumen un doble rol de donantes directos y prescriptores que refuerza la propia estructura de donaciones privadas de la institución.

El carácter tradicionalmente restringido de los ingresos de mayor cuantía procedentes de esta vía de financiación –traducidos en endowments–, implica una obligatoriedad inversora que, a su vez, lleva implícito un gran reto gestor para los museos estadounidenses que acceden a este nivel de donaciones. De ahí que la presente línea de actuación especifique la necesidad de incidir sobre vías de ingresos no finalistas, que no comporten dinámica inversora alguna en el mercado bursátil o en fondos de inversión –como sí ocurre en el caso de los endowments–, pero que pasen a formar parte de la tesorería del museo, pudiendo ser destinados a una pluralidad de gastos.

Pese al intento de los museos estatales con desarrollo estatutario por aproximarse a un patrón diversificado de fuentes de ingresos propios, el tipo de gestión que el MNP lleva a cabo respecto de actividades comerciales como la tienda o el servicio de cafetería, difiere del que realizan otros museos privados estadounidenses de grandes dimensiones, como el neoyorkino MET. Esta entidad cultural ha implantado una política de maximización de los beneficios a través fundamentalmente de la aplicación de herramientas de marketing, que toman como una de sus audiencias primarias al colectivo de personas que cuentan con membresía del museo.

Este último ejemplo conduce a una cuarta línea de actuación, consistente en incorporar a la planificación de los museos estatales, técnicas de gestión relacionadas con las disciplinas del marketing y la captación de fondos (fundraising), ambas extremadamente desarrolladas en EE.UU.

El diseño de planes específicos de marketing –tanto estratégicos como operativos– para cada museo, permitiría ahondar en la definición de prioridades y políticas de captación de nuevas audiencias y retención de las existentes, en el marco del compromiso de toda institución pública con el servicio a la ciudadanía, cuyo consumo cultural puede ser promovido e incrementado a través del marketing.

Por su parte, la limitada implantación de las técnicas de fundraising en el ámbito de los museos públicos españoles, parcialmente motivada por la escasez de profesionales formados en esta disciplina, es un hecho que conduce a la necesidad de fomentar perfiles competenciales en las plantillas que colaboren a introducir en los museos estatales una cultura de captación de fondos y «cultivo de donantes» (en referencia a la jerga propia de esta disciplina), que permita diversificar e incrementar la base de donantes vinculada a cada institución cultural.

Una quinta y última línea de actuación, a su vez relacionada con la anterior, estaría vinculada con la adecuación de la estructura de recursos humanos de la administración museística a las necesidades de gestión derivadas de la generación de ingresos propios y su «reinversión» en la actividad de la institución.

Tal y como se acaba de apuntar, pese a las similitudes señaladas en cuanto a diversificación de fuentes de ingresos, entre los museos estatales con desarrollo estatutario y los museos estadounidenses, existe un factor organizativo estructural que lastra el desarrollo de todo el potencial inherente a las fuentes generadoras de ingresos propios para los primeros. Este factor se concreta en la ausencia de un organigrama interno que refleje la relevancia del marketing y el fundraising como disciplinas inherentes a la estructura organizativa de los museos. Ambas materias son parte incuestionable del funcionamiento ordinario de los museos estadounidenses (con independencia de su naturaleza pública o privada), que generalmente disponen de personal de plantilla dedicado a estas labores, formando un equipo conjunto con el resto de departamentos de la institución para llevar a cabo una adecuada planificación de su actividad cultural, con base en la estimación presupuestaria derivada de la propia actuación de marketing y el nivel de financiación previsto.

Las especificidades de cada museo estatal, y sus oportunidades para implicar a los distintos públicos, aconsejarían una evaluación interna de las Relaciones de Puestos de Trabajo, teniendo en cuenta las posibilidades expuestas de generación de recursos propios, como parte de la apuesta por una política cultural de gestión museística que posibilite ahondar en esta cuestión.

Tal y como se ha analizado en el presente artículo, el esquema español de financiación de museos estatales engloba dos variantes que, aunque abocadas a una «doble velocidad» en su avance, intentan progresar hacia una mayor participación de la sociedad civil en su sostenimiento financiero, en el marco de la regulación jurídico-administrativa que les resulta de aplicación. Un avance para el que la reflexión sobre la composición y funciones de su estructura de liderazgo colegiado puede suponer una oportunidad, junto con el replanteamiento de la incapacidad de una parte importante de los museos estatales para retener los potenciales ingresos generados, la diversificación de fuentes de financiación no finalistas, la implantación de herramientas de marketing y fundraising dentro de la gestión museística, así como la diversificación de perfiles competenciales dentro de sus plantillas. En definitiva, un avance en el que es necesario ser consciente de los retos y dificultades del modelo estadounidense de financiación privada, para perfilar un esquema financiero que sea coherente con la realidad socio-económica española y fomente un mayor acercamiento entre la sociedad y los museos públicos.

REFERENCIAS BIBLIOGRÁFICAS

Association of Art Museums Directors (2018). Art Museums by the Numbers 2018. https://aamd.org/our-members/from-the-field/art-museums-by-the-numbers-2018

BoardSource (2016). Glossary of Nonprofit Governance. https://boardsource.org/board-service-glossary/

BoardSource (2017). Nonprofit Board Committee Membership. Who should serve on which committee? https://boardsource.org/board-committee-service/

BoardSource (2021). Leading with Intent: BoardSource Index of Nonprofit Board Practices. https://boardsource.org/research-critical-issues/nonprofit-sector-research/

DeVos Institute of Arts Management at the University of Maryland (2015). Diversity in the Arts: The Past, Present, and Future of African American and Latino Museums, Dance Companies, and Theater Companies. http://devosinstitute.umd.edu/What-We-Do/Services-For-Individuals/Research%20Initiatives/Diversity%20in%20the%20Arts

(2021, 3 de marzo). What Keeps U. S. Art Museums Running–and How Might the Pandemic Change That? ARTnews. https://www.artnews.com/art-news/news/united-states-art-museum-financing-1234584930/

Institute of Museum and Library Services (2014, 19 de mayo). Government Doubles Official Estimate: There Are 35,000 Active Museums in the U. S. https://www.imls.gov/news/government-doubles-official-estimate-there-are-35000-active-museums-us

Instituto Nacional de Estadística (2020, 3 de febrero). Estadística de Movimientos Turísticos en Fronteras (FRONTUR). Diciembre 2019 y año 2019. Datos provisionales. https://ine.es/daco/daco42/frontur/frontur1219.pdf

Internal Revenue Service (2022, 17 de febrero). Exemption Requirements – 501(c)(3) Organizations. https://www.irs.gov/charities-non-profits/charitable-organizations/exemption-requirements-501c3-organizations

(2019). Strategic Planning in the Arts: A Practical Guide. Brandeis University Press. https://doi.org/10.2307/j.ctv102bfmg

(2010). Board Fundamentals: Understanding Roles in Nonprofit Governance. BoardSource.

(2020). Financiación de los museos públicos en España. Catálogo de nuevas prácticas. museos.es, (13-14), 130-143. https://www.libreria.culturaydeporte.gob.es/libro/museos-es-13-14-2019-2020_4531/

Metropolitan Museum of Art – MET (2020). The Metropolitan Museum of Art. Annual Report for the Year 2019-2020 [One Hundred Fiftieth Annual Report of the Trustees for the Fiscal Year July 1, 2019, through June 30, 2020]. https://www.metmuseum.org/-/media/files/about-the-met/annual-reports/2019-2020/annual-report-2019-20.pdf?la=en&sc_lang=en&hash=D9139510349E5E12F259CA5544A87458

Metropolitan Museum of Art – MET (2021). The Metropolitan Museum of Art. Annual Report for the Year 2020-2021 [One Hundred Fifty-First Annual Report of the Trustees for the Fiscal Year July 1, 2020, through June 30, 2021]. https://www.metmuseum.org/-/media/files/about-the-met/annual-reports/2020-2021/annual-report-2020-21.pdf?sc_lang=en&hash=5A913976E68A66EA078C629CF79458F3

Metropolitan Museum of Art – MET (2022). The Metropolitan Museum of Art. Annual Report for the Year 2021-2022 [One Hundred Fifty-Second Annual Report of the Trustees for the Fiscal Year July 1, 2021, through June 30, 2022]. https://www.metmuseum.org/-/media/files/about-the-met/annual-reports/2021-2022/annual-report-2021-22.pdf?sc_lang=en&hash=4197BC9246BC388B8396297D60C12492

(2003, 21 de marzo). Hidden in Plain Sight. Understanding Capital Structure. Nonprofit Quarterly. https://nonprofitquarterly.org/hidden-in-plain-sight-understanding-capital-structure/

(2017, 12 de junio). The Looking-Glass World of Nonprofit Money: Managing in For-Profits’ Shadow Universe. Nonprofit Quarterly. https://nonprofitquarterly.org/looking-glass-world-of-nonprofit-money/

Ministerio de Cultura y Deporte (2020). Nuestros Museos en un vistazo. Indicadores para facilitar una visión global de la actividad de nuestros museos. Datos de 2019. https://www.culturaydeporte.gob.es/dam/jcr:e5033069-c8aa-403a-b134-fcf0e380d8d5/nm-economia-datos19.pdf

Ministerio de Hacienda y Función Pública (2021). Presupuestos Generales del Estado. Presupuesto por programas y memoria de objetivos. Tomo XIV (Sección 24). https://www.sepg.pap.hacienda.gob.es/Presup/PGE2022Ley/MaestroTomos/PGE-ROM/doc/L_22_E_G14.PDF

(2022). Foundation Grants to Arts and Culture, 2019. A One-Year Snapshot. En Grantmakers in the Arts. Annual Arts Funding Snapshot, (pp. 2-8). Grantmakers in the Arts. https://www.giarts.org/2022-arts-funding-snapshot

Museo Nacional Centro de Arte Reina Sofía – MNCARS (2018). Memoria de actividades 2017. https://www.museoreinasofia.es/sites/default/files/memoria/memoria_mncars_2017_baja.pdf

Museo Nacional Centro de Arte Reina Sofía – MNCARS (2019). Memoria de actividades 2018. https://www.museoreinasofia.es/sites/default/files/memoria/memoria_anual_2018.pdf

Museo Nacional Centro de Arte Reina Sofía – MNCARS (2020). Memoria de actividades 2019. https://www.museoreinasofia.es/sites/default/files/memoria/memoria_2019_baja_13abril2021.pdf

Museo Nacional Centro de Arte Reina Sofía – MNCARS (2021). Memoria de actividades 2020. https://www.museoreinasofia.es/sites/default/files/memoria/memoria_2020.pdf

Museo Nacional Centro de Arte Reina Sofía – MNCARS (2022). Memoria de actividades 2021. https://www.museoreinasofia.es/sites/default/files/memoria_de_actividades_2021.pdf

Museo Nacional del Prado – MNP (s. f.). Miembros del Real Patronato. https://www.museodelprado.es/museo/real-patronato

Museo Nacional del Prado – MNP (2020). Museo Nacional del Prado. Memoria de Actividades 2019. Ministerio de Cultura y Deporte. https://content3.cdnprado.net/doclinks/pdf/museo/memorias/memoria-2019.pdf?v=4

Museo Nacional del Prado – MNP (2021). Museo Nacional del Prado. Memoria de Actividades 2020. Ministerio de Cultura y Deporte. https://content3.cdnprado.net/doclinks/pdf/museo/memorias/memoria-2020.pdf?v=3

Museo Nacional del Prado – MNP (2022). Museo Nacional del Prado. Memoria de Actividades 2021. Ministerio de Cultura y Deporte. https://content3.cdnprado.net/doclinks/pdf/museo/memorias/memoria-2021.pdf

Museum of Modern Art – MoMA (2022). The Museum of Modern Art. Consolidated Financial Statements June 30, 2022 and 2021. https://www.moma.org/momaorg/shared/pdfs/docs/about/MoMAFY_22.pdf

National Endowment for the Arts (2012). How the United States Funds the Arts. https://www.arts.gov/impact/research/publications/how-united-states-funds-arts

National Endowment for the Arts (2022). Guide to the National Endowment for the Arts. https://www.arts.gov/about/publications/guide-national-endowment-arts

National Museum of African American History and Culture – NMAAHC (s. f.). Museum Council. https://nmaahc.si.edu/about/leadership

Philadelphia Museum of Art (2021). Philadelphia Museum of Art. Year in Review. Fiscal Year 2021. https://philamuseum.org/resources/year-in-review-2021

(2020, 30 de octubre). Museums must rethink how they use their endowments – or they’ll struggle to rebuild after this crisis. Apollo The International Art Magazine. https://www.apollo-magazine.com/the-trouble-with-museum-endowments/

y (2019). El papel del mecenazgo en la política cultural española. Propuestas para reconfigurar su papel en la crisis en las artes y la industria cultural. Fundación Alternativas. https://fundacionalternativas.org/publicaciones/el-papel-del-mecenazgo-en-la-politica-cultural-espanola-propuestas-para-reconfigurar-su-papel-en-la-crisis-en-las-artes-y-la-industria-cultural/

(2022). Managing Arts Organizations. Rowman & Littlefield Publishers.

y (2020, 12 de noviembre). Ithaka S+R Art Museum Director Survey 2020. Ithaka S+R. https://doi.org/10.18665/sr.314362

The Smithsonian Institution (2022a). Smithsonian Metrics Dashboard. People & Operations. Finance. https://www.si.edu/dashboard/people-operations#finance

The Smithsonian Institution (2022b, 10 de junio). The Smithsonian Board of Regents. https://www.si.edu/newsdesk/factsheets/smithsonian-board-regents

1 Agradezco a los evaluadores anónimos y al equipo editorial de la revista sus sugerencias y comentarios a la primera versión de este artículo.

2 El término «gobernanza» se emplea en referencia a la participación en el liderazgo de los museos de una pluralidad de actores que integran sus órganos colegiados de gobierno y estructuras directivas, de los que la sociedad civil es parte, confeccionando modelos de toma de decisiones basados en la colaboración público-privada, especialmente en lo que respecta a los museos públicos de ambos países objeto de análisis.

3 Este artículo mantiene en lengua inglesa aquellos nombres propios, denominaciones de cargos de difícil equivalencia y conceptos que no disponen de sinónimo en lengua castellana para recoger todas las particularidades inherentes a cada denominación.

4 Son financiados con fondos públicos los costes de personal, arrendamientos y suministros, mantenimiento de edificios, conservación de las colecciones y servicios administrativos centrales. (www.si.edu). Por su parte, los gastos de inmuebles engloban «planning and design, revitalization, and construction of the Institution’s physical infrastructure» (https://www.si.edu/dashboard/people-operations).

5 Además de resultar de aplicación la Ley 16/1985, de 26 de junio, del Patrimonio Histórico Español, y el Real Decreto 620/1987, de 10 de abril, por el que se aprueba el Reglamento de Museos de Titularidad Estatal y del Sistema Español de Museos, el corpus normativo al que está sujeta la gestión de las instituciones museísticas de titularidad estatal incluye, entre otras, la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, o la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014.

6 Esta literalidad se corresponde con la contenida en el Apartado IV de la exposición de motivos de la Ley 46/2003, y el Apartado V de la Exposición de Motivos de la Ley 34/2011. Con ligeras diferencias de redacción entre ambas normas, la última frase citada se corresponde con aquella dada a la Ley reguladora del MNCARS.

7 Son ejemplos de museos de titularidad estatal regidos por la figura del Patronato, además de los dos grandes museos con desarrollo estatutario propio (MNP y MNCARS), el Museo Arqueológico Nacional (Patronato creado por el Real Decreto 570/1999), el Museo Nacional de Arqueología Subacuática (Patronato definido en el Real Decreto 1508/2008 de regulación de este museo) y el Museo Nacional y Centro de Investigación de Altamira (Patronato creado por el Real Decreto 172/2010).

8 Artículo 6.2.b) del Real Decreto 188/2013. Se pueden observar otras redacciones análogas en el artículo 2.1.c) del Real Decreto 570/1999, así como en el artículo 7.3 del Real Decreto 1508/2008.