REALA. Revista de Estudios de la Administración Local y Autonómica

no 317, septiembre-diciembre 2011, pp. 73-112

ISSN: 1699-7476

REALA. Revista de Estudios de la Administración Local y Autonómica

no 317, septiembre-diciembre 2011, pp. 73-112

ISSN: 1699-7476

La crisis financiera de las Comunidades Autónomas

y la creación del fondo de liquidez autonómico como mecanismo destinado a hacer frente a las dificultades

de acceso a la financiación

Juan Calvo Vérgez

Profesor Titular de Derecho Financiero y Tributario. Universidad de Extremadura

calvovergez@hotmail.com

Recibido: 23 de enero de 2013

Aceptado: 24 de mayo de 2013

Resumen

El presente artículo tiene por objeto analizar la actual situación de crisis financiera por la que atraviesan las Comunidades Autónomas, con especial atención a la crisis de deuda pública. Tras efectuar un análisis de la evolución de la crisis durante el pasado ejercicio 2012, son objeto de estudio de estudio las diversas líneas de actuación acometidas al respecto, con especial atención a la creación del llamado Fondo de Liquidez Autonómico, destinado a atender los vencimientos de la deuda de los Entes Regionales, así como a obtener los recursos necesarios para financiar el endeudamiento permitido por la normativa de estabilidad presupuestaria.

Palabras clave

Comunidades Autónomas, deuda pública, bonos, Fondo de Liquidez Autonómico, déficit público, transferencias, ajuste presupuestario.

Current financial crisis being experienced by the Autonomous Regions and the creation of so-called Autonomous Liquidity Fund, designed to address to obtain the resources needed to finance the debt allowed by the rules of budgetary

Abstract

This article aims to analyze the current financial crisis being experienced by the Autonomous Regions, with special attention to the debt crisis. Following an analysis of the evolution of the crisis during the past financial year 2012, are studied to study the various courses of action undertaken in this regard, with particular attention to the creation of so-called Autonomous Liquidity Fund, designed to address the maturities of debt of regional as well as to obtain the resources needed to finance the debt allowed by the rules of budgetary stability.

Key words

Autonomous Regions, public debt, bonds, Autonomous Liquidity Fund, deficit, transfers, budgetary adjustment.

I. INTRODUCCIÓN

Como es sabido de un tiempo a esta parte se ha venido desatando un intenso debate en torno a la capacidad de endeudarse por parte de los Entes Regionales. Ciertamente constituye un hecho innegable que, por parte del conjunto de las Comunidades Autónomas (CC.AA.), se ha estado incurriendo en una situación en la que se han frenado pagos, ayudas e inversión para cuadrar las cuentas. Los Ejecutivos regionales se han estado viendo forzados a retrasar el pago de algunos capítulos de sus partidas presupuestarias para hacer frente a los salarios de los funcionarios y sus compromisos con la banca.

A pesar de que, a priori, pudiera estimarse que resultaba lógico que en momentos de crisis las inversiones y las transferencias de capital se resientan en su ejecución, al tratarse del único margen que existe para las Administraciones autonómicas (siendo además el gasto corriente existente en capítulos tales como sanidad, educación y servicios sociales inamovible), lo cierto es que se trataba de unos capítulos considerados por ley como “esenciales” y que absorben más de dos tercios de los Presupuestos Autonómicos. Así, por ejemplo, las nóminas de los funcionarios requieren entre el 50% y el 55% de los recursos territoriales. En ambos casos, un ajuste real del gasto sólo puede venir motivado con cambios en la normativa básica del Estado. Y, en este sentido, el debate ya se había suscitado en asuntos tales como el copago de la asistencia primaria, la sanidad o la gestión de la factura farmacéutica.

II. RADIOGRAFÍA ECONÓMICO-FINANCIERA DE LAS CC.AA. CORRESPONDIENTE AL EJERCICIO 2012

1. Evolución de la crisis durante el primer trimestre de 2012

Con fecha 2 de febrero de 2012 la Agencia de Calificación Fitch rebajó la calificación de cinco Comunidades Autónomas, tres Provincias y cuatro ciudades españolas. Las regiones afectadas por el recorte fueron Andalucía, Asturias, Canarias, Cantabria y Madrid. Concretamente, la nota de la deuda de Andalucía pasó de “A+” hasta “A” y la calificadora le otorgó perspectiva negativa, lo que significaba que podría tener más bajadas. Lo mismo hizo la citada Agencia con Asturias, Canarias y Cantabria. En cuanto a la Comunidad Autónoma de Madrid, la Agencia la situó en “AA–” desde “A”, también con perspectiva negativa.

Además, Fitch bajó la calificación de la provincia de Álava (desde “AA+” hasta “AA”, con perspectiva negativa); Vizcaya (desde “AA+” hasta “A”, con perspectiva negativa); la de Guipúzcoa (desde “AA+” hasta “AA”, con perspectiva negativa); la ciudad de Barcelona (desde “AA–” hasta “A”), con perspectiva negativa; la ciudad de Madrid (desde “AA–” hasta “A”, con perspectiva negativa); Pamplona (desde “AA–” hasta “A”, con perspectiva negativa), Vigo (desde “AA-” hasta “A”, con perspectiva negativa). A la ciudad de San Sebastián, la Agencia le mantuvo la nota de “AA”, pero le cambió la perspectiva a negativa.1

Con fecha 25 de febrero de 2012 se conoció un Informe elaborado a finales de 2011 por las Cámaras de Comercio de Europa a partir de 68.916 empresarios (de los que 6.436 eran españoles), en el que se ponía de manifiesto que las expectativas de los empresarios españoles para 2012 se situaban por debajo de la media europea en todas las Comunidades Autónomas, mientras que en el conjunto de España se preveía un estancamiento en las cifras de negocios. Sólo las exportaciones presentan unas perspectivas favorables ante la debilidad de la demanda interna por lo que parecía que en 2012 los empresarios españoles se volcarían en los mercados exteriores. Esta sería la única variable en la que las Comunidades Autónomas pronosticaban un crecimiento superior al de sus homólogos europeos.

Extremadura era la Comunidad donde las exportaciones experimentarían un mayor crecimiento, por delante de Castilla y León, la Comunidad Valenciana y Murcia, mientras que en el extremo contrario y sin apenas variaciones, aunque tampoco saldos negativos, se situaban Andalucía y Aragón. Por contra, el signo negativo era mayoritario en las ventas nacionales y especialmente desfavorable en el caso de las Comunidades de Cantabria, Castilla-La Mancha, Andalucía, Navarra, Aragón y Madrid.

En cuanto a la cifra de negocios, todas las Regiones se situaban por debajo de la media europea a pesar de que algunas Comunidades preveían resultados positivos como, por ejemplo, Extremadura, Comunidad Valenciana, Asturias, Canarias o País Vasco. Las cifras de negocios negativas eran especialmente críticas en Cantabria, muy por encima de Baleares, Castilla-La Mancha y Andalucía, estas tres con saldos similares.

El estudio citado reflejaba además que las expectativas empresariales apuntaban a un moderado crecimiento en la industria, un estancamiento en el sector servicios y el mantenimiento en la contratación de la construcción. El referido Informe ahondaba igualmente en el empleo y preveía que no habría cambios en su evolución y tampoco en la inversión. En ambas variables las Cámaras de Comercio pronosticaban ajustes similares a los del año anterior. De hecho, en todas las Comunidades el Informe auguraba un mantenimiento de la reducción de la inversión, si bien subrayaba que en algunas Comunidades como Madrid, Baleares, Asturias y Galicia los empresarios vaticinaban en esta variable ajustes superiores a los efectuados en 2011. En el caso del empleo, los empresarios de todas las Regiones se decantaban por seguir ajustando las plantillas, si bien las previsiones anticipaban un recorte de igual intensidad al de 2011. En este apartado las previsiones españolas estaban por debajo de la media europea en todas las Autonomías, si bien ocho de ellas anticipaban ajustes más duros que la media nacional. Castilla-La Mancha era la Comunidad que preveía más ajustes, seguida por La Rioja, Aragón, Andalucía, Cantabria, Navarra, Galicia y Canarias, todas ellas con saldos por debajo de la media española. Los menores recortes laborales, pero siempre superiores al resto de países europeos, se corresponderían con las autonomías de Cataluña, Asturias y Madrid.

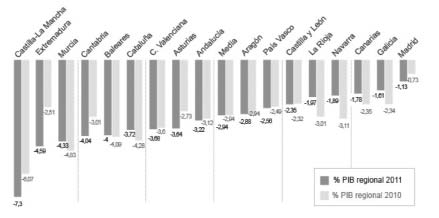

Con fecha 27 de febrero de 2012 se conoció que las CC.AA. habían sido las principales protagonistas del desvío del déficit hasta el 8,51% en 2011 frente al objetivo previsto del 6%. Ahora bien no todas tuvieron la misma responsabilidad. En su conjunto los Entes Regionales sobrepasaron con creces el límite que se les había fijado para el ejercicio pasado (el 1,3% del PIB) y registraron un agujero fiscal del 2,94% (1,64 puntos más). Una situación que les convertía en artífices del 65% del desvío del déficit.

Con carácter adicional las CC.AA. se mostraron incapaces de ajustar su déficit ni una décima, ya que repitieron el mismo nivel de déficit que en 2010 (2,94%). Únicamente la Comunidad Autónoma de Madrid logró cumplir con la meta establecida para 2011 al anotarse un saldo negativo del 1,13% del PIB. El resto de Comunidades superó el 1,3%, aunque con distinta intensidad.

Tal y como puede apreciarse en el Gráfico 1, la Región con un agujero fiscal más pronunciado fue Castilla-La Mancha donde llegó al 7,3% del PIB. Por encima del 4% se situó Extremadura (4,59%), Murcia (4,33%), Cantabria (4,04%) y Baleares (4%). En el rango del 3-4% estaban Cataluña (3,72%), Asturias (3,64%), Comunidad Valenciana (3,68%) y Andalucía (3,22%). Entre el 2% y 3% se colocaron Aragón (2,88%), Castilla y León (2,35%) y País Vasco (2,56%). Y únicamente lograron mantener el déficit por debajo del 2%: La Rioja (1,97%), Navarra (1,89%), Canarias (1,78%), Galicia (1,61%) y Madrid (1,13%). En este panorama, sólo la Comunidad de Madrid cumplió con el objetivo de déficit al situarse por debajo del 1,3%.

En el caso específico de la Comunidad Valenciana se ha de precisar además que, con fecha 28 de febrero de 2012, la Agencia de Calificación Standard & Poors rebajó la deuda de la citada Comunidad desde BBB– a BB, lo que equivalía a una calificación de “bono basura”. Con carácter adicional la citada Agencia mantuvo la situación de la deuda en CreditWatch Negativo, lo que reflejaba, entre otros factores, la posibilidad de acometer una nueva rebaja de la calificación si el Gobierno central no fuese capaz, a largo plazo, de ayudar a las Regiones españolas a corregir sus desequilibrios.

|

Gráfico 1 Déficit de las CCAA |

|

|

|

Fuente: Ministerio de Economía y Hacienda. El Mundo.es |

A juicio de S&P la Comunidad Valenciana presentaba un perfil crediticio debilitado, con altos déficits fiscales, una alta carga de deuda y acceso limitado a la financiación externa más allá de la asistencia financiera procedente del Estado que pudiera facilitarse a lo largo del ejercicio 2012 de forma extraordinaria con la finalidad de cubrir el servicio de la deuda.2

Con fecha de 6 de marzo de 2012 el Ejecutivo central planteó a las distintas CC.AA. en el seno del Consejo de Política Fiscal y Financiera (CPFF) un objetivo global de déficit del 1,5% del PIB para poder cumplir con la nueva senda de consolidación fiscal, que marcaba un déficit público del 5,8% para dicho ejercicio. De este modo los Entes Regionales tendrían que reducir el déficit del 2,9% que registraron al cierre de 2011 al 1,5% del PIB en un año, lo que supondría un ajuste de más de 10.000 millones de euros para cumplir con los nuevos objetivos planteados por el Gobierno central. A partir de dicho objetivo global podrían establecerse objetivos individuales, aunque si no se alcanzase acuerdo en el seno del CPFF el objetivo sería el mismo para todas ellas, tal y como ha ocurrido en los últimos años.3

Asimismo en dicha reunión se planteó la norma que debían aplicar para elaborar sus techos de gasto, según lo establecido en el por aquel entonces Proyecto de Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera. En este sentido el Ejecutivo cenral ya había aprobado su techo de gasto con un recorte del límite no financiero del 4,7%, hasta los 118.565 millones de euros, algo que debían hacer ahora todas y cada una de las Comunidades Autónomas. A partir de esos techos de gasto, que supervisaría el Ejecutivo, las Comunidades Autónomas elaborarían sus Presupuestos, si bien tendrían que enviar las líneas generales de los mismos al Gobierno central al objeto de que éste reforzarse la supervisión para garantizar los cumplimientos de los objetivos de déficit en el futuro.

Por otro lado en dicha reunión del CPFF el Ejecutivo instó la extensión a las Comunidades Autónomas del mecanismo de financiación del que dispondrían los Ayuntamientos para hacer frente a las deudas pendientes con proveedores, pudiendo percibir los Entes Regionales hasta 20.000 millones en un préstamo sindicado a diez años y a un interés cercano al 5%. De cara a la obtención de dichos préstamos las CC.AA. al igual que sucede con los Entes Locales4, quedaban obligadas a suministrar al Ministerio de Hacienda con anterioridad al 15 de marzo el listado de facturas pendientes de pago con los proveedores hasta el 31 de diciembre de 2011, teniendo obligación de remitir además antes del 31 de marzo de dicho ejercicio un plan de ajuste que les permitiese hacer frente en el futuro al pago de dichas deudas.

En definitiva, la propuesta que el Ejecutivo central hizo llegar a las Comunidades Autónomas establecía que los acreedores que se beneficiasen de los préstamos para cobrar las facturas tendrían que firmar un documento en el que renunciasen a cobrar los intereses, las costas judiciales y otros gastos accesorios generados por culpa de los impagos de las Administraciones. De este modo el abono efectuado a favor del proveedor conllevaría la extinción de la deuda contraída por la Comunidad Autónoma con el mismo por el principal, los intereses, costas judiciales y cualesquiera otros gastos accesorios.

Con carácter general las entidades de crédito facilitarían a las Comunidades Autónomas y a los proveedores documento justificativo del abono, que determinaría la terminación del proceso judicial, si lo hubiere, por satisfacción extraprocesal. No obstante se contemplaba la posibilidad de que las CC.AA., a diferencia de lo que sucedía con los Entes Locales, se negasen a participar en esta operación destinada a liquidar las facturas pendientes de pago. Y ello en tanto en cuanto el acceso a este mecanismo extraordinario de financiación quedaba sujeto a la condicionalidad fiscal, de manera que aquella Comunidad Autónoma que desease acceder al mecanismo previsto habría de contar con un informe favorable del Ministerio de Hacienda y Administraciones Públicas. De este modo los proveedores de las Regiones sólo cobrarían si no se negasen las Comunidades a aceptar los recortes que les impusiese el Estado.

Aquellos Entes regionales que aceptasen participar en la operación habrían de remitir antes del 1 de abril de 2012 al Ministerio el acuerdo del Consejo de Gobierno por el que la Comunidad se adhiriese al mecanismo de financiación. Antes del 15 de abril tendrían que remitir además al Ministerio una relación de obligaciones con proveedores certificada por el interventor general, así como un plan de ajuste al Ejecutivo antes del 30 de abril que habría de explicar las reformas estructurales que se aplicasen durante todo el periodo en el que estuviesen vigentes los préstamos, disponiendo a este respecto el Ministerio de un plazo de 15 días hábiles para evaluarlo.5

Mediante reunión del CPFF celebrada el 6 de marzo de 2012 el Gobierno impuso por tanto a las CC.AA. bajar sus déficits en 2012 al 1,5% con respecto a sus PIB con el voto en contra de Andalucía y la abstención de Cataluña y Canarias. Las Comunidades debían pues reducir al 1,5% el déficit autonómico en 2012 y cumplir así con el nuevo programa de estabilidad, con el que el Gobierno pretendía reducir el déficit público del 8,5% de 2011 al 5,8% en el citado ejercicio 2012.6

Con fecha 9 de marzo de 2012 la Agencia de Calificación Fitch rebajó la nota de calificación a Castilla-La Mancha y a Cataluña, a las que mantuvo en perspectiva negativa. En el caso de Castilla-La Mancha, Fitch recortó su calificación hasta “BBB–”, desde “BBB+”, tan sólo un escalón por encima del “bono basura”. Cataluña pasó a “BBB+”, desde “A-”, dos grados especulativo. A juicio de la Agencia las rebajas a ambas CC.AA. reflejaban los déficit fiscales estructurales de ambas Administraciones, que necesitarían de esfuerzos adicionales para reducirlos en un contexto de dificultades económicas y elevadas necesidades de refinanciación. Además del recorte a Castilla-La Mancha y Cataluña, Fitch mantuvo en perspectiva negativa a Murcia y puso bajo vigilancia la nota de otras cinco Comunidades Autónomas: Andalucía, Asturias, País Vasco, Canarias y Cantabria.

En dicha fecha el Consejo de Ministros autorizó además las operaciones de endeudamiento de Aragón, Principado de Asturias, Canarias, Cantabria, Castilla-La Mancha, Extremadura y Comunidad Valenciana, por un importe conjunto de de 6.266,37 millones de euros. En concreto, 4.710,11 millones de euros se destinarían a financiar vencimientos de deudas de Aragón, Asturias, Canarias, Cantabria, Castilla-La Mancha, Extremadura y Comunidad Valenciana. Por tanto, no conllevarían un incremento neto del endeudamiento de dichas Comunidades Autónomas. Con carácter adicional 1.497,38 millones de euros se dedicarían a financiar el abono en 2012 de las cantidades aplazadas de la liquidación negativa del sistema de financiación, correspondiente a los ejercicios 2008 y 2009 de Aragón, Asturias, Canarias, Cantabria, Castilla-La Mancha y Comunidad Valenciana.

En total, el importe autorizado a cada una de las Comunidades Autónomas era el siguiente: Aragón, 425,87 millones de euros; Principado de Asturias, 325,25 millones de euros; Canarias, 1.092,13 millones de euros; Cantabria, 172,18 millones de euros; Castilla-La Mancha, 1.528,72 millones de euros; Extremadura, 138,44 millones de euros, y Comunidad Valenciana, 2.583,78 millones de euros.

Al amparo de esta situación el conjunto de operaciones autorizadas sumaban una capacidad máxima de endeudamiento de 19.545 millones de euros entre nuevos permisos de emisión y la prórroga de derechos de 2011 que no se ejecutaron por la mala situación de los mercados.

Como es sabido en el por aquel entonces Proyecto de Ley de Estabilidad Presupuestaria el Ejecutivo impuso el límite para el endeudamiento de las Regiones en el 13% de su PIB regional, frente al 10% inicialmente previsto. En un primer momento la deuda financiera de las Comunidades ascendía a 135.171 millones de euros7. Se trataba de una cantidad que contrastaba con los 71.458 millones de euros que se recogían al cierre de 2008. De este modo, la deuda regional se situaba en un 12,6% del PIB, rozando el límite establecido. Comunidades Autónomas como Comunidad Valenciana y Cataluña se acercaban al porcentaje del 20%, descontando los 15.500 millones extraordinarios de deuda de las empresas públicas.

Como se ha indicado con fecha 9 de marzo de 2012 el Consejo de Ministros autorizó la realización de operaciones de endeudamiento por un importe de 6.266 millones de euros. De esta cantidad 4.710 millones de euros se destinarían a financiar vencimientos en Aragón, Asturias, Canarias, Cantabria, Castilla-La Mancha y Comunidad Valenciana. Además, 1.497 millones de euros iban dirigidos a financiar el abono de 2012 de las cantidades aplazadas de la liquidación negativa del sistema de financiación de 2008 y 2009. Y otros 60 millones se destinarían para Canarias, al objeto de prorrogar permisos previos.

Previamente, con fecha 17 de febrero de 2012, se había autorizado a las Comunidades Autónomas de Andalucía y Galicia a tomar préstamos a largo plazo y realizar emisiones de deuda pública por un importe máximo de 2.506 y 434 millones de euros, respectivamente. Estas operaciones iban destinadas también al abono de las cantidades aplazadas de la liquidación negativa, siendo su vigencia de un año natural y tramitándose a cuenta del programa anual de endeudamiento de 2012.

Anteriormente, el 3 de febrero de 2012 el Consejo de Ministros autorizó a la Comunidad Autónoma de Madrid a tomar préstamos en el exterior y realizar emisiones por un máximo de 1.530 millones de euros, acordándose igualmente prorrogar hasta final de marzo de 2012 las autorizaciones recibidas en 2011 que no fueron utilizadas por la situación de los mercados. La cantidad total de este conjunto de autorizaciones ascendía a 308,5 millones de euros.8

En el caso de esta última Comunidad se ha de señalar además que, con fecha de 15 de marzo de 2012, se acordó colocar una emisión de bonos a un plazo de tres años pagando 200 puntos básicos sobre el bono del Estado al mismo plazo, que cotizaba en torno al 2,5%. Se eligió así el plazo de tres años, en el que se concentraba la fuerte demanda de los inversores, ya que los préstamos otorgados por el Banco Central Europeo también vencían en tres años.9

Con fecha 16 de marzo de 2012 se conoció, a través de datos facilitados por el Banco de España, que la deuda pública de las Comunidades Autónomas se había disparado un 17,3% durante 2011, hasta alcanzar los 140.083 millones de euros. Dicha cifra equivalía al 13,1% del PIB regional y suponía un nuevo máximo histórico en este registro.

La Comunidad Autónoma de Cataluña lideró el volumen de deuda con un ratio del 20,7% frente al PIB, desde el 17,3% registrado en 2010. Por volumen, 41.778 millones de euros, un 29,8% del total de lo debido por las Administraciones regionales. Le seguían la Comunidad Valenciana (19,9% deuda/PIB), Castilla La-Mancha (18%) e Islas Baleares (16,9%). Estas fueron las únicas cuatro Regiones que excedieron el límite permitido por el Gobierno central, después de que éste último suavizara en tres puntos el objetivo exigido en un principio por la Ley de Estabilidad Presupuestaria.

Los datos facilitados por el Banco de España mostraban cómo algunas Comunidades Autónomas lograron reducir su nivel de endeudamiento en el último trimestre de 2011. Así sucedió, concretamente, en el caso de las CC.AA. de Baleares, que logró reducir su deuda del 16,6% al 16,3% del PIB, Cantabria (del 9,6% al 9,3%), Castilla La-Mancha (18,1% al 18%) y La Rioja (11,6% al 11,2%). Otras, como Aragón y Galicia consiguieron contener sus ratios. Por su parte, la deuda del Estado alcanzó los 559.459 millones de euros, tras crecer un 14,6%, mientras que la de los Ayuntamientos permaneció prácticamente invariable, tras caer un 0,03% hasta 35.420 millones y quedar en el 3,3% del PIB10. Por su parte la deuda de las empresas públicas estatales registró un aumento del 10,9% en 2011, hasta 32.667 millones11. Y, por lo que respecta al total de deuda pública, el mismo creció un 14,2%, hasta 734.961 millones de euros, lo que equivalía al 68,5% del PIB, 8,5 puntos por encima del objetivo establecido por la Unión Europea para 2013 (60%).

Destaca especialmente el dato de que ninguna Comunidad Autónoma recortase su volumen de endeudamiento en 2011, alcanzando a finales de dicho ejercicio en conjunto los 140.083 millones de euros, lo que equivalía al 13,1% del PIB, el máximo histórico. En el último trimestre de 2011 el aumento fue de 3.801 millones de euros. Lo que sí se redujo fue el volumen de deuda que concentraban las empresas públicas de las Regiones, que descendió desde los 14.361 millones de euros con que cerró 2010 a los 13.870 millones de euros con los que finalizó en 2011.12

Centrando el análisis en las empresas públicas se ha de señalar que la deuda de éstas ascendió a cierre de 2011 a 55.865 millones de euros, casi 3.000 millones más que hace un año, según información facilitada por el Banco de España con fecha de 16 de marzo de 2011. El débito de las empresas públicas estatales (bajo titularidad de la Administración Central) fue de 32.000 millones de euros (casi 3.000 millones más que en 2010), siendo además las únicas que engrosaron su cifra total de deuda. Las de Comunidades Autónomas adeudaban 13.870 millones de euros (491 millones menos que en 2010), mientras que las compañías públicas de las Corporaciones Locales tenían una deuda de 9.328 millones de euros (265 millones menos).

Por lo que respecta a la deuda de las empresas públicas bajo titularidad autonómica, ésta ascendió a cierre de 2011 a 13.870 millones de euros, 4.675 millones de euros más en comparación con el mismo ejercicio a finales de 2007, con lo que aumentó en casi 5.000 millones desde que comenzó la crisis. No obstante, la cifra de cierre de 2012 resultaba algo inferior tanto en términos interanuales (a cierre de 2010 la cantidad ascendió 14.361 millones de euros) como en términos intertrimestrales (en el penúltimo ejercicio, la deuda era de 14.341 millones de euros).13

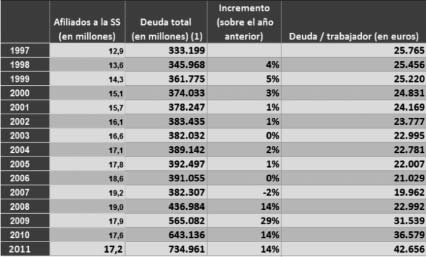

Por otra parte, y tal y como se desprende del Gráfico 2 expuesto a continuación, la deuda acumulada por el Gobierno central, los Gobiernos regionales y las Corporaciones Locales se elevó hasta 734.900 millones de euros en 2011, un 14% más que en 2010 y prácticamente el doble que en 2001. Dicha cifra no incluía el endeudamiento de las empresas públicas que, como se ha señalado, subió en 3.000 millones en 2011, hasta 55.865 millones de euros. Si a ello se suma que la cifra de afiliados a la Seguridad Social había descendido en 335.000 personas durante 2011, se obtenía como resultado que cada afiliado a la Seguridad Social acarreaba una deuda de 42.600 euros. La citada cifra duplicaba los 19.962 euros por trabajador de 2007, cuando más de 19 millones de personas cotizaban en el sistema y la deuda total estaba contenida en 382.000 millones de euros.

En todo caso se ha de precisar que la ratio deuda total/afiliado a la Seguridad Social experimentó una clara mejoría desde finales de siglo pasado hasta el año 2007, donde marcó mínimos del último ciclo económico alcista. Sin embargo, a partir de 2008 la situación comenzó a deteriorarse. Si bien como es sabido la actual crisis financiera se inició en 2007, el impacto en la economía real no empezó a notarse hasta bien entrado 2008. El PIB español pasó de crecer un 3,6% en 2007 a hacerlo solo un 0,9% al año siguiente y a desplomarse un 3,7% en 2009. 14

|

Gráfico 2 |

|

|

|

Incluye Administración Central, CCAA y Corporaciones Locales. Fuente: INE, Banco de España. |

A estos datos había que añadir los puestos de manifiesto con fecha de 20 de marzo de 2012 al conocerse el llamado Indicador Axesor de riesgo empresarial, índice a través del cual se refleja la calidad crediticia del conjunto del tejido empresarial español. El Informe del citado Indicador hecho público en dicha fecha revelaba que el incremento del riesgo de crédito se ralentizó en 2011, si bien la evolución no fue homogénea ni en territorios ni en sectores. Así, Asturias fue la Comunidad Autónoma donde más aumentó el riesgo de crédito en 2011, con un incremento interanual del 52,6%. A continuación se situó el tejido empresarial vasco, con un 43,2%, y el navarro con un 41,2%. En el extremo opuesto estaban las Comunidades Autónomas de Aragón, que registró una caída del 8,3%, y Castilla y León, del 3,2%, que fueron las dos únicas Comunidades Autónomas donde las empresas lograron reducir el riesgo de impago. Por su parte las Comunidades Autónomas de Canarias y Murcia se situaron a la cola de la clasificación de calidad crediticia como aquellas Comunidades Autónomas cuyos tejidos empresariales registraron una mayor pérdida esperada por euro prestado. Ambas Comunidades Autónomas superaron los 9 céntimos por euro prestado de pérdida esperada (9,5 y 9,4, respectivamente). En cambio las Comunidades Autónomas de La Rioja y Navarra lideraron la clasificación de calidad crediticia nacional con 4,3 y 4,5 céntimos por euro prestado.

En el supuesto de que no se tomasen en consideración los territorios sino los sectores el transporte y la logística se configurarían como la actividad económica que registró un mayor riesgo de crédito en 2011, al ser la única rama de actividad que alcanzó los 9 céntimos por euro prestado de pérdida. Inmediatamente después se situaron dos sectores con una pérdida esperada superior a los 8 céntimos, a saber, el sector agropecuario-pesco-silvícola, industrias extractivas y energía y la industria manufacturera. En cambio los servicios empresariales fueron los más seguros. Las empresas de este grupo de actividad registraron el menor riesgo de crédito de la economía española, con una pérdida esperada de 6,2 céntimos por euro, situándose la media en 7,5.

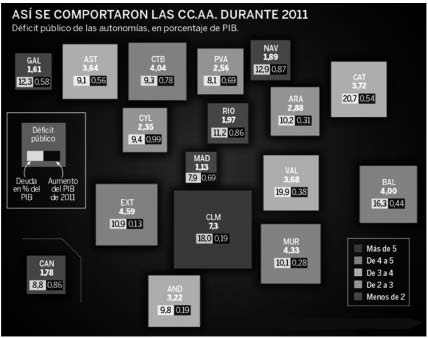

A la luz del conjunto de consideraciones anteriores podemos recapitular afirmando que, con carácter general las Comunidades Autónomas fueron durante el pasado ejercicio 2011 responsables del 65% del desvío del déficit. Tal y como puede apreciarse en el Gráfico 3 que se expone a continuación, tras la flexibilización efectuada desde la Comisión Europea del objetivo de déficit para España en 2012 y de la incorrección cometida en relación con el del pasado ejercicio, lograr en 2012 el 5,3% del PIB previsto representa unas cuestión de vital importancia para la credibilidad de economía española.

Como ya hemos tenido ocasión de precisar las CC.AA. fueron las que más infringieron el límite previsto en 2011, del 1,3% en su caso, al alcanzar un agujero fiscal del 2,94%. De acuerdo con dichos datos, a priori el ajuste económico que habría que practicar para el ejercicio 2012 sería de más de 15.000 millones de euros.

Destaca especialmente la situación en la que se hallaban tres Comunidades Autónomas. En primer lugar, Cataluña, que a lo largo de los dos últimos ejercicios había venido registrando malos datos de déficit, acumulando un volumen de deuda muy alto del 20,7% del producto interior bruto en 2011, circunstancia que le obligó a practicar fuertes recortes que, durante el pasado 2011, ascendieron a unos 2.500 millones de euros.15

|

Gráfico 3 |

|

|

|

Fuente: Banco de España, Ministerio de Hacienda y AA.PP. y Funcas |

En segundo término, la Comunidad Autónoma Valenciana presentaba una diferencia en la eficiencia de su modelo de ingresos considerable respecto a otras Regiones, siendo sus ingresos por habitante son de los más bajos de España. Dicha Comunidad presentaba además caídas de PIB anuales superiores al 2% entre 2008 y 2011, motivo por el cual su ajuste para el ejercicio 2012 podía situarse en torno a unos 1.500 millones de euros, esto es, cerca del 10% de su presupuesto.

Finalmente, por lo que respecta a la Comunidad Autónoma de Andalucía, si bien en principio no parecía tratarse de una de las Regiones en peor situación, sí que constituía una de las Comunidades a las que más había perjudicado el sistema de financiación autonómica de 2009, junto con Extremadura, siendo además de las que menos ingresos per cápita registra. Dada esta situación, a priori había de efectuar un ajuste de 2.000 millones para cumplir con el objetivo.

Destacaba no obstante el dato de que, mientras que la deuda de las CC.AA. representaba aproximadamente un 13,1% del PIB, la del Estado Central se situaba en el 52,1%. Y, mientras que las Regiones gestionaban un 33% del gasto de los Presupuestos, la Administración Central, lo hacía en un 25%.

Con fecha 23 de marzo de 2012 la prima de riesgo de las Comunidades Autónomas de Cataluña y de la Comunidad Valenciana superaba los 800 y los 900 puntos básicos, respectivamente. Concretamente el bono que emitió Cataluña el 15 de septiembre de 2009 y que tenía una vida residual de nueve años se situó en niveles del 9,48%, es decir, 407 puntos básicos sobre el bono español al mismo plazo (genérico a nueve años) y 779 puntos básicos sobre el alemán con el mismo vencimiento.

Para los plazos más cortos, la situación no mejoraba. El bono catalán que emitió la Generalitat con fecha de 4 de junio de 2008 a un plazo de diez años y por importe de 1.269 millones cotizaba al 9,28%, 458 puntos básicos sobre la deuda del Tesoro al mismo plazo (genérico a 6 años) y 819 puntos básicos sobre la referencia alemana con el mismo vencimiento.16

2. El fallido intento de los hispabonos

A la luz de la situación expuesta con anterioridad desde el Ejecutivo central se valoró la emisión de los llamados “hispabonos”, al objeto de tratar de ajustar dichas rentabilidades a las del Estado, lográndose así una fuerte rebaja de los costes de financiación para las CC.AA. En este sentido, con fecha de 28 de marzo de 2012 el Ejecutivo anunció su intención de crear un ente que emitiese deuda para el conjunto de las Comunidades Autónomas, evitándose así el sobrecoste de las emisiones de deuda regionales y los problemas de liquidez. Ello podría paliar la situación de dificultad ante la que se hallaban determinadas Comunidades Autónomas, las cuales se veían imposibilitadas si quiera para poder acceder a los mercados. Asimismo se trataría de hacer frente a los 1.000 millones de euros el sobrecoste que, en la actualidad, afrontan las CC.AA. cada vez que emiten deuda con un interés mayor que el que paga el Estado en sus subastas a través del Tesoro. En todo caso sería necesaria la existencia de un compromiso por parte de dichos Gobiernos regionales con la estabilidad presupuestaria.

Por otra parte conviene tener presente que, una vez que se aprobase en el mes de mayo de 2012 la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, el Gobierno central tendría potestad para sancionar a las Regiones que no cumpliesen los objetivos presupuestarios. Y a este respecto conviene recordar que, para el ejercicio 2012, las CC.AA. debían reducir su déficit público al 1,5% del PIB.

Por otro lado varias Administraciones autonómicas debían hacer frente en el segundo semestre 2012, en conjunto, a unos vencimientos de 5.427 millones de euros, más de la mitad de todos los vencimientos previstos para 2012 (10.328 millones). A priori la Región que más se podría beneficiar de los hispabonos sería Cataluña, cuyos vencimientos ascendían a 3.127 millones de euros en la segunda mitad del 2012. El momento más complicado para esta Comunidad debía producirse en el mes de noviembre de 2012, cuando le vencía deuda por valor de 2.645 millones de euros. Otra Comunidad Autónoma que podría verse aliviada por los hispabonos sería Madrid, que en julio de 2012 tenía vencimientos por importe de 814 millones de euros y en octubre de ese año por importe de 180 millones de euros. Esta nueva herramienta también supondría un empujón para las finanzas de la Comunidad Autónoma de Andalucía, que tenía que refinanciar 675 millones de euros en el segundo semestre de 2012, concentrándose 600 millones de euros en el mes de octubre.

En el mes de mayo de 2012 las CC.AA. debían amortizar 3.397 millones de euros. Y en el mes de noviembre de dicho ejercicio vencían 2.687 millones de euros. A tal efecto resultaba deseable la creación de una Agencia vinculada al Tesoro que emitiese títulos de deuda pública y que luego repartiese esa financiación entre las Comunidades Autónomas.

Por otro lado, a la luz de la aprobación de la nueva Ley Orgánica de Estabilidad Presupuestaria, y en el ámbito del CPFF, cabría la posibilidad de que alguna Comunidad Autónoma solicitase voluntariamente la intervención de Hacienda ante su imposibilidad de hacer frente a sus obligaciones financieras, con el objetivo último de alcanzar el déficit previsto para 2012 (del 1,5% del PIB), siempre y cuando éstas manifestasen públicamente su imposibilidad de atender estos pagos.

Con fecha de 30 de abril de 2012 vencía el plazo para que las Regiones presentasen sus planes de ajuste. Con posterioridad el CPFF debía examinar dichas cuentas. La eventual intervención por parte del Ejecutivo podría durar seis meses. A tal efecto, por ejemplo, la Comunidad Autónoma de Cataluña entregó un primer documento sobre su plan de saneamiento en el que incluía como ingreso los 211 millones de euros que el Estado debía a la Generalitat en cumplimiento de la liquidación de 2009 de la Disposición Adicional Tercera del Estatut de Cataluña. Y ello a pesar de que el Ministerio de Hacienda advirtió a las Comunidades de que no incluyeran como ingresos aquellos recursos que no vinieran avalados por los Presupuestos Generales del Estado.

La Consejería de Hacienda y Administración Pública de la Junta de Andalucía, por su parte, remitió también su plan de ajuste en tiempo y forma al objeto de tratar de cumplir con el objeto de déficit, procediéndose a la incorporación de la retención de crédito de 2.696 millones de euros aprobada en Consejo de Gobierno de la Junta.

El Gobierno valenciano remitió un plan con medidas de actuación sobre los gastos por 1.223 millones de euros y sobre los ingresos por 1.036 millones de euros, lo que suponía un total de 2.260 millones de euros. La Comunidad Autónoma de Cantabria remitió un plan a través del cual se preveía obtener 157 millones de euros en 2012 entre ingresos y ahorro, recogiendo la reducción a la mitad de sus 45 empresas públicas, la aplicación del céntimo sanitario y la subida del canon de saneamiento.

En el caso de otras Comunidades Autónomas como Castilla-La Mancha el Ejecutivo central ya había dado el visto bueno al plan de ajuste con horizonte a tres años presentado por el citado Gobierno autonómico al objeto de poder acceder a la línea ICO para Comunidades Autónomas del 2012.

En el caso específico de la Comunidad Valenciana, con fecha de 3 de mayo de 2012 dicha Comunidad procedió a colocar en el mercado deuda a 6 meses, con vencimiento el próximo 5 de noviembre de 2012. El importe adjudicado alcanzó los 500 millones de euros, una tercera parte de los 1.473 millones de euros de vencimiento de deuda que afrontaba la Generalitat Valenciana en mayo de 2012. No obstante, más allá del importe emitido, la cifra más significativa fue el 7% de interés que tuvo que pagar para colocar estos títulos en el mercado.17

Por otro lado, apenas unos días después de la bajada del rating de la deuda soberana española efectuada por la Agencia de Calificación Standard & Poor”s, la citada Agencia procedió a rebajar la calificación concedida a nueve Comunidades Autónomas, incluidas Madrid, Cataluña y Andalucía. Además, la Agencia mantuvo su perspectiva negativa, con lo que deja abierta la posibilidad de nuevas bajadas. Las Comunidades afectadas por la rebaja de nota de Standard & Poor”s estaban encabezadas por Madrid, que veía su nota rebajada en dos escalones de “A” a “BBB+” y Cataluña, cuya nota fue degradada hasta en cuatro escalones hasta dejarla al borde de bono basura. De “A” hasta “BBB-”. Además de estas dos Regiones, S&P también rebajó en dos escalones la nota de Galicia e Islas Canarias (hasta “BBB+” desde “A”) y País Vasco y Navarra (hasta “A” desde “AA-”). Andalucía, Aragón y Baleares (hasta “BBB” desde “A”) sufieron un recorte mayor de tres escalones.

Las nueve CC.AA. citadas mantenían además la perspectiva negativa, lo que otorgaba un 50% de probabilidades de sufrir nuevas rebajas en el futuro, ya que observaba riesgo de que un comportamiento económico más débil de lo previsto afectase a sus perfiles de crédito. En cambio, respecto a la Comunidad Valenciana, la Agencia no varió su calificación, que se mantuvo en “BB” (nivel de bono basura), pero al igual que las otras nueve CC.AA su perspectiva continuaba en “negativa”.

La razón de ser de la citada degradación se concretaba en el hecho de que las referidas Regiones habían incrementado a lo largo de 2011 sus desequilibrios fiscales, previéndose que sus bases fiscales creciesen únicamente de manera ligera entre 2012 y 2014. A ello se sumaba, además, el debilitamiento de la capacidad del Ejecutivo de prestar apoyo a las regiones en el largo plazo. Una situación distinta se cernía, en cambio, sobre País Vasco y Navarra, que a juicio de la Agencia presentaban un perfil crediticio fuerte debido a su autonomía fiscal, su sólida gestión financiera, su moderada baja carga de deuda y sus economías altamente orientadas a las exportaciones.18

Como ya se ha señalado con anterioridad, con el objetivo último de evitar que las distintas Administraciones autonómicas tuviesen que pagar más que el Tesoro Público para colocar su deuda (lo que podría implicar una mayor dificultad de acceso de muchas Comunidades Autónomas y Ayuntamientos a los mercados de capital) el Ejecutivo se planteaba el lanzamiento de estos “hispabonos”, esto es, emisiones conjuntas de deuda del Estado y de los Entes Regionales que contarían con la garantía del Tesoro Público. Ello requeriría no obstante la creación de un ente que empezase a emitir deuda para el conjunto de las Comunidades Autónomas a fin de evitar el sobrecoste de las emisiones de deuda regionales y los problemas de liquidez.

Volviendo a la situación financiera de las CC.AA., con fecha de 12 de mayo de 2012 se supo que el Ministerio de Hacienda había encargado a la Abogacía del Estado y a la Intervención General de la Administración del Estado que estudiasen la aplicación de la nueva Ley de Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera ante la imposibilidad de Asturias de aprobar su plan económico. Y ello sobre la base de que la citada Ley Orgánica exige la aprobación del plan económico financiero o, en caso contrario, la aplicación de medidas coercitivas y, en último extremo, la tutela de las cuentas de la región por la Administración del Estado. Y, como es sabido, en el caso específico de la Comunidad asturiana, la situación existente por aquel entonces de un Gobierno en funciones impedía la adopción de compromisos en materia de ingresos y gastos que garantizasen el cumplimiento de los objetivos de estabilidad presupuestaria.19

En todo caso, y por lo que a los Entes Regionales se refiere, dada su situación los “hispanobonos” podían convertirse ser la única forma de refinanciar 35.000 millones de euros de las Regiones durante 2012, necesarios para cubrir los vencimientos y el déficit público que se genere durante el año. La duda que se planteaba al respecto era si se haría una emisión del Tesoro para todas las Comunidades (lo que podría resultar arriesgado si el Banco Central Europeo no volviera a comprar deuda pública española) o si se avalarían sólo las emisiones de las Comunidades que aceptasen estar tuteladas o intervenidas directamente por el Estado central.

Con fecha de 16 de mayo de 2012 se conoció que las CC.AA. presentarían sus cuentas en contabilidad nacional mes a mes para convencer de esta forma a los mercados y a los ciudadanos. Y, tras la reunión del Consejo de Política Fiscal y Financiera celebrada con fecha de 17 de mayo de 2012 el Ministerio de Hacienda suspendió el plan de ajuste presentado por Asturias al estimar que el mismo resultaba insuficiente con las exigencias del Ejecutivo en cuanto al control del gasto público o la garantía en los ingresos. La Comunidad Autónoma asturiana disponía pues de otros quince días naturales para presentar otro plan de ajuste que debía ser de 616 millones de euros. Por lo que respecta a la Comunidad Autónoma de Andalucía, el Ministerio de Hacienda salvó el plan presentado por la citada Comunidad si bien le impuso nuevos ajustes valorados en 300 millones de euros. En el caso concreto de la Comunidad Autónoma de Castilla-La Mancha, dicha Región adelantó un ajuste de 1.665 millones de euros, recorte que afectaría a numerosas partidas, mientras que los ingresos cubrirían 195 millones de euros. En todo caso tras la celebración de la citada reunión se acordó que el ajuste total de las CC.AA. fuese de 18.349 millones de euros en 2012, previéndose un aumento de los ingresos en 5.278 millones de euros y un recorte del gasto de 13.071 millones de euros.

En esa misma fecha de 17 de mayo de 2012 la Agencia de Calificación Moody´s rebajó la calificación de la Comunidad Autónoma de Cataluña en dos escalones, de Baa3 hasta Ba1 y la de Murcia en un escalón, de A3 a Baa1, quedando ambas CC.AA en el nivel de “bono basura”. Por su parte, Extremadura y Andalucía perdieron su calificación de “notable” por la de “aprobado”, al pasar de A3 a Baa1 la primera y de A3 a Baa2 la segunda. En el caso de Cataluña y Murcia la citada Agencia estimó que, a pesar de que ambas Regiones habían previsto una reducción del gasto en educación y sanidad en 2011, dichos recortes no se produjeron hasta la extensión que fueron presupuestados. A ello se sumaba, además, la existencia de unas transferencias del Estado más bajas, lo que incrementó los déficit de las dos CC.AA. No obstante precisó la Agencia que, a pesar de que se observaba en ambas Regiones una liquidez más débil que la de sus pares nacionales, ambas CCAA se habían visto beneficiadas por los 10.000 millones de euros de liquidez dotados por el Gobierno para el ICO, así como por el hecho de que estas ayudas cubren los riesgos de liquidez.

La citada Agencia de Calificación también confirmó el ráting Ba2 de Castilla-La Mancha y el de Ba3 de Valencia ya que ambas Comunidades habían recibido un significativo apoyo de liquidez por parte del Estado central. Moody”s consideró que el déficit sobre el PIB superaría el 3% en ambas CCAA, por encima del objetivo del 1,3% previsto por el Gobierno.

Por otra parte en opinión de la citada Agencia las reformas estructurales en sanidad y educación anunciadas acometidas por el Ejecutivo en el mes de abril de 2011 ayudarían a reducir el déficit regional en el medio plazo, si bien algunas de las medidas adoptadas podrían resultar complicadas de implementar y su efecto en las cuentas de 2012 podría ser limitado. Ello podría provocar que las citadas Comunidades continuasen dependiendo de incrementar su deuda para cubrir sus grandes desequilibrios fiscales.

Otro argumento esgrimido por la Agencia para justificar la rebaja fue el significativo deterioro de la métrica de su deuda como consecuencia de la refinanciación de la misma mediante el Fondo para la Financiación de los Pagos a Proveedores. Moody”s apuntó que la deuda se incrementaría hasta el 64% en Extremadura, el 88% en Andalucía, el 143% en Murcia y el 225% en Cataluña, frente al 53%, 63%, 97% y 215% de finales de 2011, respectivamente.

Ciertamente las Comunidades Autónomas de Madrid, Valencia y Castilla-León habían registrado en 2011 un déficit público mayor de lo previsto en febrero de 2012, lo que podría tener consecuencias en el al alza en el déficit del conjunto de las Administraciones. Concretamente, el déficit de las Regiones se iría hasta el 3,34% en lugar del 2,94%, un incremento de 4 décimas que supondría casi 4.000 millones de euros más y llevaría el agujero total al 8,9% frente al 8,5% anunciado.

La Comunidad de Madrid presentaba un agujero que equivalía al 2,2% del PIB. Otra de las Comunidades que se desvió del objetivo marcado fue la Comunidad Valenciana, que presentaba realmente un déficit del 4,5%, muy superior al 3,68% previsto. Castilla y León también tenía un desfase en sus cuentas, aunque inferior a las de otras Comunidades: cerró 2011 con un agujero del 2,59% del PIB, frente al 2,35% previsto. Estos resultados podían desviar la cifra de déficit público total del Estado. El Plan Económico Financiero presentado por la Comunidad de Madrid ante el Consejo de Política Fiscal y Financiera con fecha de 17 de mayo de 2012 contenía un ajuste de gasto de 653 millones de euros para cumplir el objetivo de déficit del 1,5% en 2012. De los 653 millones de euros recortados para 2012, 331 millones correspondían a las medidas del Real Decreto de medidas urgentes de racionalización del gasto público en Educación, fundamentalmente de la subida de tasas universitarias, y del Real Decreto-Ley de reforma sanitaria. Otros 100 millones de ahorro provenían de la subida de tarifas del transporte público aprobada por el Consorcio Regional de Transportes madrileño a mediados de abril de 2012, unos 30 millones del ajuste del gasto farmacéutico y el resto de medidas de racionalización del sector público y recortes en subvenciones.

Así las cosas con fecha de 18 de mayo de 2012 el Consejo de Ministros recibió un informe del Ministro de Hacienda y Administraciones Públicas sobre el desarrollo del Consejo de Política Fiscal y Financiera del 17 de mayo en el que se aprobaron los Planes Económico Financieros de Reequilibrio de las Comunidades Autónomas, excepto el del Principado de Asturias. Como ya se ha señalado el Consejo de Política Fiscal y Financiera consideró que estos Planes Económico-Financiero de las Comunidades Autónomas de Andalucía, Aragón, Cantabria, Cataluña, Baleares, Comunidad Valenciana, Galicia, Extremadura, Madrid, Castilla y León, Canarias, Castilla-La Mancha, La Rioja y Región de Murcia contenían medidas idóneas, de ahorro de gasto o de incremento de ingresos, para el cumplimiento del objetivo de Estabilidad Presupuestaria del 1,5 por 100 del PIB a 31 de diciembre de 2012. En cambio el Plan del Principado de Asturias no obtuvo la aprobación del Consejo de Política Fiscal y Financiera, al considerar éste que las medidas que se proponían no garantizan el cumplimiento de los objetivos de estabilidad, motivo por el cual se requirió a dicha Comunidad Autónoma para que elaborase un nuevo Plan Económico-Financiero en el plazo de quince días naturales. Este Plan debía ser evaluado en un nuevo Consejo que se celebraría en la primera quincena de junio. En el supuesto de que no se presentase dicho Plan o si el Consejo volviese a considerar que las medidas incluidas en el mismo fuesen insuficientes, se aplicarían al Principado de Asturias las medidas coercitivas previstas en el art. 25 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera.20

Estos Planes Económico-Financieros de Reequilibrio eran los primeros cuyo seguimiento y aplicación se iba a realizar en el marco de la nueva Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Esta circunstancia determinaba que los mismos fuesen a quedar sometidos a un estricto seguimiento para garantizar su cumplimiento final. A tal efecto las Comunidades Autónomas serían objeto de un control mensual de su ejecución presupuestaria y trimestral del cumplimiento de los Planes Económico-Financieros de Reequilibrio. Recuérdese además que, como complemento de las medidas de seguimiento, la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera facilita mecanismos preventivos, correctivos, coercitivos y de cumplimiento forzoso que refuerzan la consecución de los objetivos de estabilidad presupuestaria.

En todo caso este esfuerzo desarrollado por las CC.AA. a través de un ahorro de gastos e incremento de ingresos representaba una manifestación de su compromiso con la Estabilidad Presupuestaria, ya que el conjunto de medidas de ahorro de gasto y de incremento de ingresos contenidas en los Planes respectivos alcanzaba la cifra de 18.349 millones de euros: 13.071 millones de menor gasto y 5.278 millones de mayores ingresos. El contenido de estos Planes Económico-Financieros de Reequilibrio y su elevación para aprobación o rechazo por el Consejo de Política Fiscal y Financiera representaban la máxima expresión de la condicionalidad fiscal y financiera y del riguroso examen del cumplimiento de las normas sobre estabilidad presupuestaria.

Con fecha 29 de mayo de 2012 el Pleno del Congreso debatió una proposición no de ley del Grupo Socialista en la que se proponía al Ejecutivo que presionase para sacar adelante un sistema de eurobonos compatible con la situación económica y financiera de España. Las posibles alternativas presentadas irían desde la creación de una Agencia Europea que emitiera eurobonos y luego repartiera los fondos captados entre los distintos Estados miembros a la posibilidad de que fueran los propios países los que sacaran al mercado dichos títulos hasta un determinado tope pactado entre todos ellos.

A priori la primera alternativa planteada presentaba la ventaja de que permitiría a los Estados miembros una mínima pérdida de soberanía fiscal, planteándose la adopción de un mecanismo razonable que permitiese calcular las primas que los países, sobre todo aquellos con más dificultades, tendrían que pagar para poder acceder a la financiación. Dicha iniciativa venía a sumarse a la expuesta con anterioridad relativa a la creación de los “hispabonos” destinados a mejorar el acceso de las Comunidades Autónomas a la financiación en los mercados y reducir los costes que estas operaciones tienen, tratando así de obtener una mejora de la valoración del riesgo de la deuda de las Administraciones autonómicas y de contribuir a la consecución de los objetivos nacionales de estabilidad presupuestaria.

Las dos alternativas existentes a la emisión de estos hispabonos por parte del Tesoro eran pues la prestación de avales a la deuda autonómica por el Estado o la concesión de préstamos directos del Tesoro Público o del Instituto de Crédito Oficial a los gobiernos regionales. En todo caso el objetivo último sería la consecución de un importante ahorro financiero por parte de las CC.AA. y la plena realización del principio de solidaridad entre las distintas Administraciones regionales. Igualmente debía lograrse refinanciar los vencimientos de deuda que habían producirse a lo largo de la segunda mitad de 2012.

Por otra parte, con fecha 31 de mayo de 2012 la Agencia de Calificación Crediticia Fitch anunció su decisión de recortar el rating a ocho Comunidades (Andalucía, Asturias, País Vasco, Canarias, Cantabria, Cataluña, Madrid y Murcia) y de revisar a la baja su perspectiva crediticia sobre Castilla-La Mancha. La Agencia estadounidense rebajó su rating de Andalucía desde A hasta BBB, a Asturias desde A hasta BBB+, al País Vasco desde AA hasta A, a Canarias desde A hasta BBB, a Cantabria desde A hasta BBB+, a Cataluña desde BBB+ hasta BBB–, a Madrid desde A hasta A–, y a Murcia desde A hasta BBB. En el caso concreto de Castilla-La Mancha, la Agencia eludió una rebaja de ráating, al filo del “bono basura”, al mantener su calificación en BBB–, si bien rebajó su perspectiva a “negativa”.

III. LA CREACIÒN DEL LLAMADO FONDO DE LIQUIDEZ AUTONÓMICO

Con fecha 1 de junio de 2012 el Ejecutivo Central anunció la futura creación de un Fondo destinado a facilitar financiación a aquellas Comunidades Autónomas que lo necesitasen a cambio de más ajustes. Tal y como se precisó desde el Ejecutivo, se trataría de un instrumento temporal que otorgaría una facilidad financiera desde el propio Estado, si bien no restaría responsabilidad en cuestión de deuda y del crédito a las Regiones. Dicho Fondo tendría capacidad de emitir deuda e inyectaría capital en las Regiones con dificultades de liquidez21. En todo caso se trataría de una financiación condicionada, ya que el Estado exigiría más medidas a las CC.AA., al margen de los planes de ajuste vigentes.

En dicha fecha de 1 de junio de 2012 se conoció además que las CC.AA. habían registrado un déficit cero en el primer trimestre de 2012 gracias a que recibieron más de 5.000 millones de euros de anticipos a cuenta. Sin este adelanto el déficit conjunto de las Regiones hubiera sido del 0,45% del Producto Interior Bruto, unos 4.787 millones de euros. Como comparación, durante el anterior ejercicio 2011 se había registrado un déficit del 0,75% del PIB, 8.090 millones de euros, si bien el Estado no avanzó ningún anticipo.22

En todo caso parecía claro que si al déficit del 4,70% de las Comunidades Autónomas reconocido en marzo de 2012 se sumaban las cuatro décimas añadidas en mayo de ese año, se alcanzaba el 5,1% del PIB en 2011, 1,8 puntos por encima de su objetivo del 3,3%. Ello acreditaba, a nuestro juicio, que fueron los Entes Regionales y no la Administración Central las principales responsables de la desviación registrada en 2011.

¿Por qué el déficit de las Administraciones se disparó hasta 91.344 millones, o el 8,9% del PIB, en el cuarto trimestre de 2011? A priori cabía detectar una ligera recuperación de los ingresos registrada a partir del segundo trimestre de 2010, la cual fue perdiendo fuelle a medida que la economía se desaceleraba en 2011 y se adentraba en una nueva recesión en el cuarto trimestre de dicho año. Asimismo ha de hacerse referencia a la elevada cuantía de las obligaciones (no financieras) reconocidas por las Comunidades Autónomas en el cuarto trimestre de 2011, 45.139,65 millones de euros (el 30,05% del total anual), lo que representaba una clara indicación de que las Comunidades Autónomas retrasaron intencionadamente el reconocimiento de obligaciones hasta el último trimestre del año para impedir que la Administración Central pudiera adoptar medidas correctoras.

En este sentido resultaba deseable que las CC.AA. comunicasen todas sus obligaciones a la Administración Central para impedir que se produjese un aluvión de reconocimientos en el último trimestre de 2012. Por su parte la Administración Central debía retener una fracción de los ingresos a cuenta destinados a las Administraciones territoriales para evitar que éstas se vean en la difícil tesitura de tener que devolver unos recursos que ya se han gastado.

Con fecha 8 de junio de 2012 la Agencia de Calificación de Riesgos Fitch procedió a rebajar el rating de cuatro Comunidades Autónomas (Madrid, Asturias, Cantabria y País Vasco), así como el de Álava, Vizcaya, San Sebastián, Guipúzcoa, Pamplona, Barcelona y Madrid. Y ello tan sólo un día después de haber rebajado el rating de la deuda soberana española. Como se ha señalado las cuatro Regiones alcanzadas por dicho recorte de calificación crediticia fueron Madrid, Asturias, País Vasco y Cantabria. Fruto de esta bajada, el rating de Madrid se quedó en BBB desde A, el de Asturias pasó de BBB+ a BBB, el de País Vasco de A+ a A, y el de Cantabria de BBB+ a BBB. Salvo en el caso del País Vasco, el resto de ratings se ajustaban al fijado en aquel momento para España (BBB), situándose en las cuatro Comunidades su perspectiva en “negativa”, por lo que se dejaba abierta la puerta a nuevos recortes. Asimismo se rebajó la calificación crediticia de Álava (de AA a A), de Barcelona (de A a BBB), de Vizcaya (de AA a A), de San Sebastián (de AA a A), de Guipúzcoa (de AA a A), de Madrid (de A a BBB), y el de Pamplona (de A a BBB).

Por su parte la Agencia de Calificación Moody”s, con fecha 15 de junio de 2012, degradó la nota de siete Comunidades Autónomas después de la rebaja del rating del Estado español en tres escalones efectuada apenas unos días antes. La citada acción respondía, a juicio de la Agencia, a la debilidad de la solvencia soberana española reflejada en la citada rebaja de la nota española, a resultas de la cual se degradó el rating de España hasta Baa3 desde A3.

De este modo, la nota del País Vasco bajaba en la misma proporción que la nota soberana española, en tres escalones, para colocarse en Baa2, desde A2. La firma calificadora subrayó que las características fiscales especiales de las que gozaba la citada Comunidad le permitían mantener la suficiente fortaleza en el crédito para tener la nota un escalón por encima de la nota soberana. Y, con carácter adicional, sus limitadas necesidades de endeudamiento en 2012 y 2013 junto a su cómoda posición de liquidez le permitía limitar el impacto de las difíciles condiciones de los mercados financieros.

Respecto a Castilla y León, Galicia y Madrid, la rebaja de Moody”s también se concretó en tres escalones, hasta Baa3, la misma nota que concedía la Agencia a España, justificándose en el presente caso el recorte por la dependencia de sus ingresos de las transferencias estatales y los impuestos compartidos con el Gobierno central. A juicio de Moody´s dichas Comunidades no tenían la capacidad de maniobra necesaria fiscal ni las fortalezas institucionales para mantener una calificación superior a la soberana. No obstante, sostenía que su posición financiera era mejor que la de otras Regiones.

Moody”s bajó asimismo la nota de Extremadura y Andalucía hasta Baa3, mientras que agravó la posición de bono basura para la nota de la Comunidad Valenciana, que degrada hasta B1, desde Ba3. La Comunidad Valenciana se quedaba en el nivel más bajo de calificación entre las Regiones españolas, con una nota de Ba1, cuando la anterior era de Ba3. Y ello debido a tener un perfil de crédito más débil que el resto, al depender extraordinariamente del apoyo del Gobierno central. En cambio la Agencia mantuvo la nota de Catalunya (Ba1), Murcia (Ba1) y Castilla La Mancha (Ba2) sin cambios, aunque los colocó en revisión para una posible rebaja.

El citado Fondo de Liquidez Autonómico sería finalmente creado tras la celebración del Consejo de Ministros de 13 de julio de 2012, quedando destinado a cubrir las necesidades de financiación de las Comunidades Autónomas y cifrándose su cuantía en un máximo de 18.000 millones de euros.

Con carácter general el objetivo del citado mecanismo es proporcionar a las Comunidades financiación ante la dificultad con la que se encuentran. El Fondo, carente de personalidad jurídica, sería objeto de aprobación mediante Real Decreto-Ley, siendo voluntaria su adhesión por parte de las Comunidades Autónomas, si bien dicha adhesión conllevaba la asunción de condiciones presupuestarias y financieras. Concretamente aquellos Entes Regionales que se sumasen a él habían de presentar planes de ajuste, quedando obligadas a facilitar información puntual sobre su situación y pudiendo incluso ser intervenidas en el supuesto de que incumpliesen los vencimientos de deuda. Asimismo debían respetar el principio de la consolidación financiera para que la senda de endeudamiento fuese sostenible y permitiese que las cuentas no se vean desbordadas.

La financiación de dicho Fondo correspondería al Tesoro Público en base a su régimen de emisiones (partiendo del coste de la financiación del Tesoro más un diferencial reducido), si bien parte de dicha financiación procedería de un préstamo del organismo Loterías y Apuestas del Estado con cargo a sus ingresos de futuro por valor de 6.000 millones de euros. Su gestión se atribuía al Ministerio de Hacienda y al Instituto de Crédito Oficial. El citado Fondo concedería préstamos a las Comunidades partiendo del coste de la financiación del Tesoro más un diferencial reducido, siendo la vigencia de dicho mecanismo indefinida.

Aquellas CC.AA. que se sumasen al Fondo de Liquidez Autonómico (FLA) debían presentar planes de ajuste, quedando obligadas a facilitar información puntual sobre su situación y pudiendo incluso ser intervenidas si incumpliesen los vencimientos de deuda.

En base a estos acuerdos alcanzados en el citado Consejo de Ministros de fecha 13 de julio de 2012 tuvo lugar la aprobación del Real Decreto-ley 21/2012, de 13 de julio, de medidas de liquidez de las Administraciones públicas y en el ámbito financiero. Con carácter general el citado Real Decreto-Ley 21/2012, cuya entrada en vigor se produjo el día 15 de julio de 2012, toma en consideración lo dispuesto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera que prevé, en su Disposición Adicional Primera, que las Comunidades Autónomas y Corporaciones Locales puedan solicitar al Estado el acceso a medidas extraordinarias de apoyo a la liquidez.

A resultas de lo anterior a través del citado Real Decreto-Ley se acometió la creación de un mecanismo de apoyo a la liquidez a las Comunidades Autónomas, de carácter temporal y voluntario, que permitiera atender los vencimientos de la deuda de los Entes Regionales, así como obtener los recursos necesarios para financiar el endeudamiento permitido por la normativa de estabilidad presupuestaria.

Dicho mecanismo adicional de financiación para las Comunidades Autónomas se diseñó sobre la base de los principios de competencia, eficacia, operatividad y cooperación entre las Administraciones públicas implicadas, tomando igualmente en consideración los planes de ajuste actualmente existentes entendidos como instrumento en el que se concreta el acuerdo entre las Administraciones central y autonómica para garantizar el cumplimiento de los objetivos de estabilidad presupuestaria y para la sostenibilidad financiera de las Comunidades Autónomas.

Dicho plan de ajuste es único por Comunidad Autónoma, debiendo adaptarse a los diferentes compromisos adquiridos por aquélla y a la evolución de sus ingresos y gastos. Algunas Comunidades Autónomas ya disponían de un plan de ajuste en vigor, como consecuencia de haberse adherido a otros mecanismos de apoyo a la liquidez implementados por el Estado. Así las cosas, en el supuesto de que decidiesen acceder a este nuevo mecanismo, habrían de realizar las modificaciones necesarias en su plan de ajuste para garantizar el cumplimiento de los nuevos compromisos que adquieren. En todo caso, el plan de ajuste y el resto de planes de los que pudiera disponer la Comunidad Autónoma como el plan económico-financiero, el plan de reequilibrio o los planes económico-financieros de reequilibrio vigentes conforme a la anterior legislación en materia de estabilidad debían estar coordinados y ser consistentes de forma que permitan la compatibilidad y el logro simultáneo de los distintos objetivos.23

Desde nuestro punto de vista, a través de la creación del FLA se ha pretendido incentivar la toma de decisiones acordes al cumplimiento a los objetivos de consolidación fiscal y la implantación de medidas correctoras en el menor plazo posible. A tal efecto se exige la disponibilidad de información veraz sobre los parámetros que condicionan el cumplimiento del plan de ajuste. Con carácter general el órgano de control interno de la Comunidad Autónoma ha de asumir entre otras funciones, la valoración de la vigencia y adecuación del plan de ajuste, la aportación de información para el seguimiento y el análisis de los riesgos para la consecución de los objetivos.

La efectividad del presente mecanismo quedó reforzada además con la posibilidad de que el Ministerio de Hacienda y Administraciones Públicas propusiese la modificación del plan o que se encomendase a la Intervención General de la Administración del Estado el ejercicio de misiones de control en el supuesto de que se detectaran riesgos de incumplimiento o incumplimiento de las medidas del plan de ajuste. Estas actuaciones se configuran sobre la base de la colaboración entre los órganos de control de la Administraciones central y autonómica y están orientadas a garantizar el logro de los objetivos de estabilidad presupuestaria.24

El Real Decreto-Ley 21/2012 se estructuró en torno a dieciséis artículos, cinco Disposiciones Adicionales, una Disposición Transitoria, una Disposición Derogatoria, cuatro Disposiciones Finales y un Anexo, quedando dividido en cuatro Capítulos. El Capítulo I (disposiciones generales) determinó el objeto, el método de adhesión al mecanismo y el principio de temporalidad que rige el mismo.

Por su parte el Capítulo II, encargado de regular las condiciones financieras y fiscales, estableció los requisitos de acceso al mecanismo de liquidez así como las condiciones fiscales y financieras que las Comunidades Autónomas deberán cumplir una vez se hayan adherido al mismo. A tal efecto se limitaron los instrumentos financieros que pueden emplear para su financiación al margen del mecanismo desarrollado al efecto, exigiéndose la remisión de un plan de ajuste cuyo grado de ejecución deberá reportarse de manera periódica. Este plan de ajuste ha de comprender un plan de tesorería y detalle de las operaciones de deuda viva que ha de facilitar el seguimiento de la situación de liquidez de las Comunidades Autónomas en cada momento. Asimismo se determinaron en las obligaciones de remisión de información de las Comunidades Autónomas, así como su seguimiento y control por parte de los diferentes órganos responsables.

A través del Capítulo III del Real Decreto-Ley 21/2012 se reguló el Fondo de Liquidez Autonómico, disponiéndose que la liquidez fuese gestionada por un fondo sin personalidad jurídica de cuya gestión sería responsable el Instituto de Crédito Oficial. Los recursos que dicho Fondo gestione han de proceder del programa de financiación del Estado. El Fondo fue dotado con cargo a los Presupuestos Generales del Estado mediante un crédito extraordinario por importe de 18.000 millones de euros.

El Capítulo IV del Real Decreto-Ley, relativo a las operaciones de crédito, definió las operaciones en las que se ha de instrumentar la provisión de liquidez a las Comunidades Autónomas, bajo la forma de créditos con cargo al Fondo de Liquidez Autonómico. Las condiciones financieras de dichos créditos debían determinarse posteriormente mediante Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos. Dichas disposiciones de los citados créditos quedaban sujetas además al cumplimiento de las condiciones financieras y fiscales establecidas en el Capítulo II del Real Decreto-Ley.

Por lo que respecta a la devolución de los créditos, dicha devolución quedaba garantizada por la retención de los recursos del sistema de financiación de cada Comunidad Autónoma, actuando el Instituto de Crédito Oficial actuará como agente de pagos de las operaciones del Fondo.

A través de las Disposiciones Adicionales del Real Decreto-Ley 21/2012 se reguló la extensión del mecanismo de financiación para el pago a los proveedores de Entidades Locales a las entidades locales del País Vasco y Navarra y se aprobaron los presupuestos del Fondo de Liquidez Autonómico.

Asimismo se introdujeron, a través de la Disposición Adicional Quinta del Real Decreto-Ley, diversas medidas necesarias para permitir la puesta en marcha del proceso de asistencia financiera europea para la recapitalización de las entidades de crédito españolas que lo requieran.

Para finalizar la Disposición Final Primera del Real Decreto-Ley 21/2012 introdujo una modificación en la Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012, con la finalidad de incorporar la regulación de los aspectos esenciales de los avales a las obligaciones económicas derivadas de las emisiones de bonos y obligaciones de las entidades de crédito, los requisitos y trámites esenciales para su otorgamiento y las comisiones asociadas a dichos avales.

A través de la introducción de dicha modificación se persiguió hacer posible que pudiera iniciarse de nuevo y de forma inmediata el otorgamiento de estos avales, una vez autorizada la prórroga de su régimen por Decisión de la Comisión Europea de 29 de junio de 2012, facilitándose así el acceso de las entidades de crédito a la liquidez y financiación que necesiten en tanto puedan obtener la asistencia financiera europea anteriormente mencionada.

En resumen, el Real Decreto-Ley 21/2012 acometió la creación de un nuevo mecanismo destinado a hacer frente a las necesidades de financiación de las Comunidades Autónomas y sus crecientes problemas de acceso al crédito. Y ello con el objetivo último de atender los vencimientos de la deuda de las Comunidades Autónomas de forma inmediata y evitar que se ponga en riesgo su sostenibilidad financiera.

El Fondo creado al efecto, de carácter temporal y voluntario, tuvo como objetivo proporcionar a las Comunidades financiación ante la dificultad con la que se encontraban. Dicho mecanismo se financiaría con cargo a los Presupuestos Generales del Estado para 2012, concediéndose a tal efecto un crédito extraordinario que se financiaría con deuda pública. Los rendimientos que generase el Fondo, una vez deducidos sus gastos de gestión, se ingresarían anualmente en el Tesoro Público.

De conformidad con lo señalado en el Real Decreto-Ley 21/2012, se entiende por “necesidades financieras” los vencimientos de la deuda pública de las Comunidades, así como las cantidades adicionales necesarias para financiar el endeudamiento. La solicitud de adhesión efectuada por los Entes Regionales debía ser aceptada por el Ministerio de Hacienda y Administraciones Públicas, otorgándose en atención a la situación financiera” de la Comunidad. Una vez aceptada, el Ente Regional adoptaría un acuerdo de su Consejo de Gobierno u órgano competente en el que constase su voluntad de adhesión y el compromiso de cumplir lo dispuesto en la norma así como los acuerdos que alcanzase el Consejo de Política Fiscal y Financiera y la Comisión delegada del Gobierno para asuntos económicos. La liquidez concedida debía ser utilizada para atender los vencimientos correspondientes a los valores emitidos, a los préstamos concedidos por instituciones europeas de las que España fuese miembro y a las necesidades de financiación del déficit público.

Las condiciones de dichos créditos debían determinarse posteriormente por acuerdo de la Comisión Delegada del Gobierno para asuntos económicos, quedando su devolución garantizada por la retención de los recursos del sistema de financiación de cada Comunidad.

En todo caso las CC.AA. no podrían realizar operaciones instrumentales en valores ni de crédito en el extranjero, salvo autorización de la Secretaría General del Tesoro y Política Financiera. Asimismo las condiciones financieras de todas las operaciones de crédito de la Comunidad Autónoma de que se trate, tanto a corto como a largo plazo, debían ser comunicadas a dicha Secretaría. El Estado gestionaría el pago de los vencimientos de la deuda pública de cada Comunidad a través del Instituto de Crédito Oficial, que actuaría como agente de pagos.

Por lo que a las condiciones fiscales se refiere, tal y como se precisó en el Real Decreto-Ley 21/2012, en el plazo de quince días naturales las Comunidades debían presentar y acordar con el Ministerio de Hacienda un plan de ajuste que asegurase el cumplimiento de los objetivos de estabilidad y de deuda pública, así como el reembolso de la cantidades aportadas por el Fondo de Liquidez Autonómico. En el supuesto de que la Comunidad tuviese ya aprobado un plan de ajuste dentro de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, habría acordarse con el Ministerio de Hacienda las modificaciones que resultase necesarias. Y, como parte de dicho plan de ajuste, los Entes Regionales habrían de remitir al Ministerio un plan de tesorería y detalle de las operaciones de “deuda viva”.

La Intervención General de la Administración del Estado podría enviar una “misión de control” para concretar la situación financiera de las Comunidades, remitiendo durante los cinco primeros días hábiles de cada mes la Comunidad al Ministerio las actualizaciones que correspondan.

Para finalizar, el plan de ajuste que se aprobase en cada caso habría de ponerse al día, al menos, una vez al año, de acuerdo con el Presupuesto de la Comunidad Autónoma, dando lugar la falta de remisión o una valoración desfavorable del plan de ajuste a la inadmisión en el Fondo.

La Comunidad Autónoma Valenciana fue la primera Comunidad que solicitó la adhesión al FLA, el cual habría de permitir a la citada Comunidad hacer frente a los vencimientos de deuda en 2012, aportando así seguridad en el cumplimiento de las obligaciones financieras. En el caso de la citada Comunidad la adhesión al Fondo habría de evitar que se tuviese que retirar liquidez de partidas relacionadas con las políticas sociales así como el encarecimiento de los préstamos ante una eventual renegociación que ya no sería necesaria, permitiendo además que la Región pudiera centrarse en atender los pagos a otros proveedores.25

La Comunidad Autónoma valenciana decidió solicitar la adhesión al fondo de liquidez antes de tener que refinanciar su deuda en los dos últimos trimestres de 2012. Y es que, a pesar de que entre julio y septiembre de dicho año sólo afrontaba vencimientos por importe de 268 millones de euros, entre octubre y diciembre del citado ejercicio serían 2.615 millones de euros los que habrían de ser refinanciados.

Lo cierto era que el conjunto de las CC.AA. se enfrentaban en el segundo semestre de 2012 a unos vencimientos de deuda de hasta 15.666 millones de euros. De esta forma, si todos los Entes Regionales decidiesen acudir al fondo de liquidez éste quedaría en mínimos con apenas 2.334 millones de euros. Así, aunque el fondo se creó con una vigencia indefinida, podría casi agotarse a finales de 2012.

Recuérdese a este respecto que, como ya se ha señalado, la solicitud de ayuda conllevaba la asunción de condiciones presupuestarias y financieras. Aquellas Regiones que se sumasen debían presentar nuevos planes de ajuste, quedando obligadas a dar información puntual sobre su situación e incluso pudiendo llegar a ser intervenidas si incumplen los vencimientos de deuda. Dichas CC.AA. habrían de respetar además el principio de la consolidación financiera para que la senda de endeudamiento sea sostenible y permita que las cuentas no se vean desbordadas. Este mecanismo diseñado al efecto para facilitar la financiación de las Regiones contaría con una dotación de 8.000 millones de euros de entidades bancarias nacionales, más un préstamo de Loterías y Apuestas del Estado de 6.000 millones de euros, lo que reducía la aportación del Tesoro Público a 4.000 millones de euros.

Con fecha 28 de agosto de 2012 la Comunidad Autónoma de Cataluña solicitó al Ejecutivo adherirse al Fondo de Liquidez Autonómico mediante la concesión de un préstamo por importe de 5.023 millones de euros. No obstante, con fecha 30 de octubre de ese mismo año se conoció que la cifra definitiva del rescate ascendía a 5.370 millones de euros. El Ejecutivo catalán pagaría un interés próximo al 5,65% por las transferencias del FLA, abonando 300 millones de euros entre 2013 y 2014 (periodo de carencia en que sólo afrontaría intereses) y amortizando unos 679 millones entre 2015 y 2022, además de pagar los intereses correspondientes.26

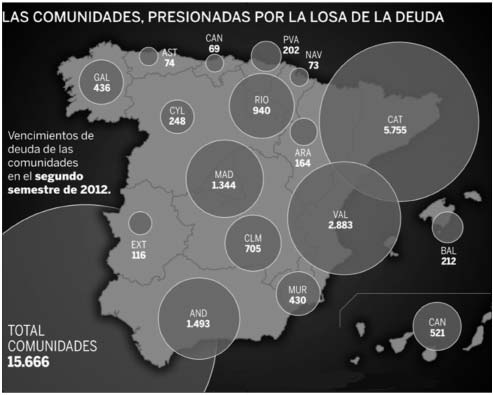

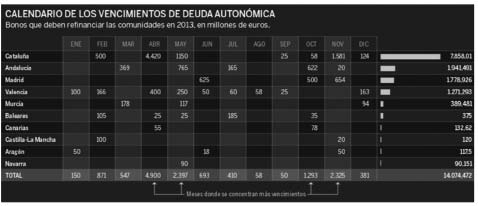

Así las cosas las CC.AA. presentaban, de acuerdo con lo recogido en el Gráfico 4, los siguientes vencimientos de deuda durante el segundo semestre de 2012.

Adviértase que, a la luz del citado cuadro, Cataluña era la Comunidad más endeudada, con un total de 42.000 millones de euros, así como la Comunidad con más vencimientos de deuda que afrontar en el segundo semestre de 2012, con un importe global de 5.775 millones de euros. A finales de noviembre de 2012, la Generalitat tenía que hacer frente a un pago de de 2.760 millones de euros. La Comunidad Autónoma de Cataluña se unía así a la Comunidad Valenciana y a Murcia, que ya habían confirmado su adhesión al fondo autonómico.

Ciertamente si el conjunto de las CC.AA. optasen por pedir ayuda al Fondo de Liquidez, dotado con 18.000 millones de euros, éste quedaría prácticamente agotado en 2012, dado que las CCAA afrontaban vencimientos por casi 15.700 hasta final de dicho ejercicio. En este sentido con fecha 9 de octubre de 2012 el FLA transfirió 568 millones de euros a Cataluña lo que, sumado a los 471 millones de euros ya adelantados para cubrir vencimientos y emisiones de deuda, elevaba a 1.039 millones de euros el dinero aportado a esta Comunidad Autónoma para su rescate.

|

Gráfico 4 |

|

|

|

Fuente: Bloomberg y Ministerio de Hacienda |